30/05/2024

W świecie biznesu, gdzie liczby opowiadają historię przedsiębiorstwa, istnieje fundamentalna zasada, która stanowi kręgosłup sprawozdawczości finansowej. Jest to równanie bilansowe, prosta, lecz potężna formuła, która głosi: Aktywa = Zobowiązania + Kapitał własny. To równanie nie jest jedynie teoretycznym konceptem księgowym; to odzwierciedlenie samej istoty działalności gospodarczej i zdrowia finansowego każdej firmy, niezależnie od jej wielkości czy branży. Zrozumienie tego równania jest kluczowe dla każdego przedsiębiorcy, inwestora, a nawet pracownika, ponieważ dostarcza ono fundamentalnego wglądu w kondycję finansową organizacji.

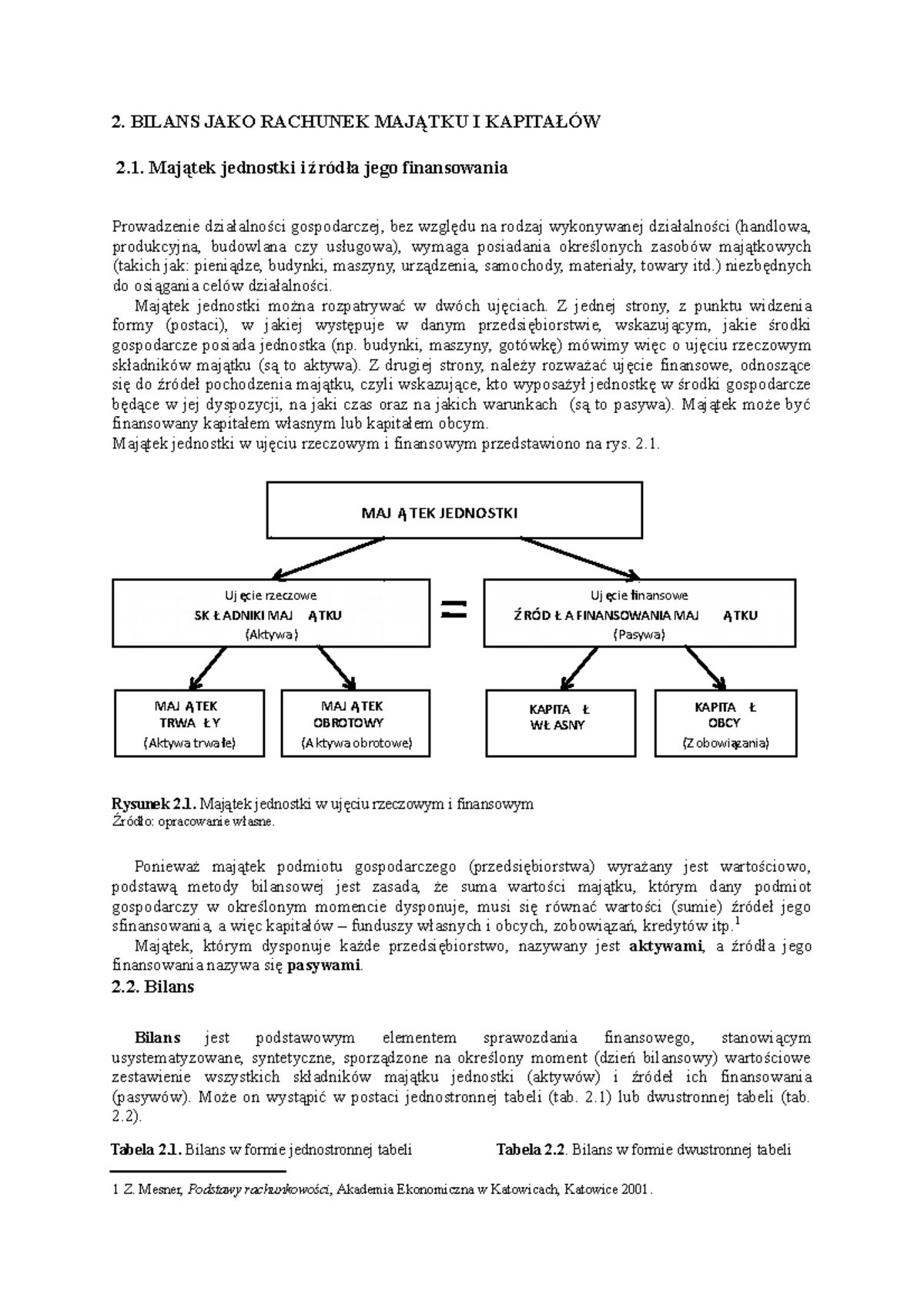

Co to są Aktywa?

Aktywa to najprościej mówiąc, wszystko to, co firma posiada i co ma wartość ekonomiczną. Są to zasoby kontrolowane przez przedsiębiorstwo w wyniku przeszłych zdarzeń, od których oczekuje się korzyści ekonomicznych w przyszłości. Aktywa stanowią fundament operacyjny firmy, umożliwiając jej generowanie przychodów i realizację celów biznesowych. Możemy je postrzegać jako narzędzia i środki, które firma wykorzystuje do prowadzenia swojej działalności.

Rodzaje Aktywów

Aktywa można podzielić na różne kategorie, w zależności od ich charakteru, płynności i przeznaczenia. Podstawowe podziały obejmują:

- Aktywa płynne (obrotowe): Są to aktywa, które można łatwo i szybko zamienić na gotówkę w ciągu jednego roku lub cyklu operacyjnego. Przykłady to gotówka w kasie i na rachunkach bankowych, inwestycje krótkoterminowe (np. akcje, obligacje o krótkim terminie zapadalności), należności od odbiorców (pieniądze należne firmie od klientów za sprzedane towary lub usługi) oraz zapasy (materiały, półprodukty i wyroby gotowe przeznaczone do sprzedaży). Aktywa płynne są kluczowe dla zachowania płynności finansowej firmy i regulowania bieżących zobowiązań.

- Aktywa niefinansowe (trwałe): Są to aktywa, które firma zamierza wykorzystywać przez okres dłuższy niż jeden rok. Charakteryzują się mniejszą płynnością niż aktywa obrotowe. Wśród aktywów trwałych wyróżniamy:

- Aktywa rzeczowe: Mają fizyczną postać. Przykłady to nieruchomości (budynki, grunty), maszyny i urządzenia, środki transportu, wyposażenie biurowe oraz inwentarz. Aktywa rzeczowe są niezbędne do prowadzenia podstawowej działalności operacyjnej firmy.

- Aktywa niematerialne: Nie posiadają fizycznej postaci, ale reprezentują wartość ekonomiczną. Przykłady to patenty, prawa autorskie, znaki towarowe, licencje, franzyzy oraz wartość firmy (goodwill). Aktywa niematerialne często stanowią o przewadze konkurencyjnej przedsiębiorstwa.

- Aktywa finansowe: Inwestycje długoterminowe w papiery wartościowe, udziały w innych spółkach, długoterminowe pożyczki udzielone innym podmiotom.

Amortyzacja Aktywów

Amortyzacja jest procesem księgowym polegającym na systematycznym rozłożeniu kosztu aktywów trwałych (rzeczowych i niematerialnych) na okres ich użytkowania. Dotyczy to głównie maszyn, urządzeń, budynków i innych aktywów, które z czasem tracą na wartości w wyniku zużycia, starzenia się technologicznego lub innych czynników. Amortyzacja nie dotyczy gruntów, ponieważ generalnie grunty nie tracą na wartości (a nawet mogą zyskiwać). Celem amortyzacji jest odzwierciedlenie w kosztach przedsiębiorstwa stopniowego zużywania się aktywów i dopasowanie kosztów do korzyści, jakie aktywa te generują w czasie. Odpisy amortyzacyjne obniżają wartość księgową aktywów w bilansie i są kosztem uzyskania przychodów, co wpływa na wynik finansowy firmy.

Co to są Zobowiązania?

Zobowiązania to finansowe powinności firmy wobec podmiotów zewnętrznych (wierzycieli). Reprezentują one źródła finansowania aktywów, które pochodzą z zewnątrz przedsiębiorstwa. Zobowiązania wynikają z przeszłych zdarzeń i wymagają od firmy przekazania w przyszłości aktywów (najczęściej gotówki) lub świadczenia usług. Mówiąc prościej, zobowiązania to to, co firma jest winna innym.

Rodzaje Zobowiązań

Podobnie jak aktywa, zobowiązania również można klasyfikować na różne sposoby. Podstawowy podział uwzględnia termin spłaty:

- Zobowiązania krótkoterminowe (bieżące): Są to zobowiązania, które są wymagalne w ciągu jednego roku lub cyklu operacyjnego. Przykłady to zobowiązania handlowe (wynikające z zakupów towarów i usług na kredyt), zobowiązania z tytułu wynagrodzeń (wypłaty dla pracowników), zobowiązania podatkowe (podatki do zapłacenia), zobowiązania z tytułu ubezpieczeń społecznych, kredyty krótkoterminowe oraz bieżąca część zobowiązań długoterminowych (rata kredytu długoterminowego przypadająca do spłaty w bieżącym roku). Zobowiązania krótkoterminowe odzwierciedlają bieżące finansowe powinności firmy.

- Zobowiązania długoterminowe: Są to zobowiązania, których termin spłaty przypada na okres dłuższy niż jeden rok. Przykłady to kredyty bankowe długoterminowe, obligacje, leasing finansowy, długoterminowe pożyczki oraz rezerwy długoterminowe (np. na świadczenia emerytalne). Zobowiązania długoterminowe często finansują inwestycje długoterminowe i rozwój firmy.

- Zobowiązania warunkowe: Są to potencjalne zobowiązania, które mogą powstać w przyszłości, w zależności od zaistnienia określonych zdarzeń. Przykładem może być gwarancja udzielona na sprzedane produkty lub spory sądowe w toku. Zobowiązania warunkowe zazwyczaj nie są ujmowane w bilansie, ale są ujawniane w informacjach dodatkowych do sprawozdania finansowego, jeśli istnieje prawdopodobieństwo ich powstania i można wiarygodnie oszacować ich wartość.

Co to jest Kapitał Własny?

Kapitał własny reprezentuje udział właścicieli w aktywach przedsiębiorstwa. Jest to różnica między aktywami a zobowiązaniami. Można go interpretować jako wartość netto firmy, czyli to, co pozostałoby właścicielom po spłaceniu wszystkich zobowiązań z aktywów. Kapitał własny odzwierciedla źródła finansowania przedsiębiorstwa pochodzące od właścicieli, zarówno w formie wkładów pieniężnych, jak i wypracowanych zysków.

Główne składniki kapitału własnego to:

- Kapitał podstawowy (akcyjny): Jest to kapitał wniesiony przez właścicieli (akcjonariuszy) w momencie założenia firmy lub w wyniku emisji nowych akcji. Reprezentuje nominalną wartość akcji.

- Kapitał zapasowy: Tworzony jest z zysku przedsiębiorstwa i przeznaczony na pokrycie przyszłych strat lub inne cele statutowe.

- Zyski zatrzymane (niepodzielone): Są to skumulowane zyski przedsiębiorstwa z poprzednich lat, które nie zostały wypłacone właścicielom w formie dywidendy, lecz zostały zatrzymane w firmie i przeznaczone na jej rozwój.

- Kapitał rezerwowy: Tworzony na określone cele, np. rezerwy na ryzyko, rezerwy na emerytury.

Równanie Bilansowe: Aktywa = Zobowiązania + Kapitał Własny

Równanie bilansowe jest fundamentalną zasadą księgowości, która musi być zawsze zachowana. Oznacza to, że suma aktywów przedsiębiorstwa musi być równa sumie zobowiązań i kapitału własnego. To równanie odzwierciedla fakt, że każde aktywo firmy zostało sfinansowane albo ze źródeł zewnętrznych (zobowiązań), albo ze źródeł wewnętrznych (kapitału własnego).

Bilans, czyli sprawozdanie z sytuacji finansowej, jest konstruowany w oparciu o to równanie. Po jednej stronie bilansu (aktywa) prezentowane są wszystkie zasoby firmy, a po drugiej stronie (pasywa) źródła finansowania tych zasobów, czyli zobowiązania i kapitał własny. Bilans ma formę tabeli, w której suma aktywów musi być zawsze równa sumie pasywów – stąd nazwa „bilans”, czyli „równowaga”.

Przykłady Równania Bilansowego

Aby lepiej zrozumieć równanie bilansowe, rozważmy kilka prostych przykładów:

- Przykład 1: Zakup aktywów za gotówkę. Firma kupuje maszynę za 10 000 zł, płacąc gotówką. W tym przypadku aktywa firmy (maszyny) wzrastają o 10 000 zł, a jednocześnie aktywa (gotówka) maleją o 10 000 zł. Suma aktywów pozostaje bez zmian, a równanie bilansowe nadal jest zachowane.

- Przykład 2: Zaciągnięcie kredytu bankowego. Firma zaciąga kredyt bankowy w wysokości 50 000 zł. Aktywa firmy (gotówka na rachunku bankowym) wzrastają o 50 000 zł, a jednocześnie zobowiązania firmy (kredyt bankowy) również wzrastają o 50 000 zł. Równanie bilansowe nadal jest zachowane.

- Przykład 3: Wypracowanie zysku. Firma w danym okresie wypracowała zysk netto w wysokości 20 000 zł. Zysk ten zwiększa kapitał własny firmy (zyski zatrzymane) o 20 000 zł. Aby równanie bilansowe pozostało zachowane, aktywa firmy również muszą wzrosnąć o 20 000 zł. Zysk zazwyczaj zwiększa aktywa płynne (gotówkę lub należności).

Dlaczego Ważne jest Śledzenie Aktywów i Zobowiązań?

Śledzenie aktywów i zobowiązań jest kluczowe dla skutecznego zarządzania finansami przedsiębiorstwa. Dostarcza niezbędnych informacji do oceny kondycji finansowej, płynności i zdolności do spłaty zobowiązań. Regularna analiza bilansu i równania bilansowego pozwala na:

- Planowanie płynności finansowej: Porównanie aktywów obrotowych z zobowiązaniami krótkoterminowymi pozwala ocenić, czy firma ma wystarczające środki na regulowanie bieżących płatności. Zasadą jest, że aktywa obrotowe powinny być co najmniej równe zobowiązaniom krótkoterminowym, aby zapewnić bezpieczeństwo finansowe.

- Uzyskanie finansowania zewnętrznego: Banki i inwestorzy przed udzieleniem kredytu lub inwestycji analizują bilans firmy, aby ocenić jej wiarygodność i zdolność do generowania zysków. Zdrowy bilans z właściwą strukturą aktywów i zobowiązań zwiększa szanse na pozyskanie finansowania.

- Kontrolę nad majątkiem firmy: Ewidencja aktywów pozwala na monitorowanie majątku przedsiębiorstwa, jego efektywne wykorzystanie i zapobieganie marnotrawstwu.

- Podejmowanie świadomych decyzji biznesowych: Informacje z bilansu są niezbędne do podejmowania strategicznych decyzji dotyczących inwestycji, finansowania i rozwoju firmy.

Inne Ważne Wzory

Oprócz podstawowego równania bilansowego, warto znać inne wzory związane z aktywami, zobowiązaniami i kapitałem własnym:

- Wzór na kapitał własny: Przekształcając równanie bilansowe, otrzymujemy wzór na kapitał własny: Kapitał Własny = Aktywa – Zobowiązania. Ten wzór podkreśla, że wartość kapitału własnego jest bezpośrednio uzależniona od wartości aktywów i zobowiązań. Zmiany w wartości aktywów lub zobowiązań automatycznie wpływają na wartość kapitału własnego.

- Wzór na zmianę netto:Zmiana Netto = Nowa Wartość – Stara Wartość. Ten wzór jest uniwersalny i może być stosowany do obliczania zmian wartości dowolnych pozycji bilansowych w czasie, np. zmiany wartości aktywów, zobowiązań lub kapitału własnego.

Często Zadawane Pytania (FAQ)

- Czy aktywa muszą zawsze równać się zobowiązaniom i kapitałowi własnemu?

- Odpowiedź: Prawda. Jest to fundamentalna zasada księgowości. Aktywa muszą być zawsze równe sumie zobowiązań i kapitału własnego, aby bilans przedsiębiorstwa był zrównoważony. Brak równowagi w bilansie wskazuje na błędy w ewidencji księgowej lub problemy z kondycją finansową firmy.

Jeśli chcesz poznać inne artykuły podobne do Aktywa = Zobowiązania + Kapitał: Kluczowe Równanie Bilansowe, możesz odwiedzić kategorię Księgowość.