24/08/2024

Pytanie, czy dom jest aktywem czy pasywem, jest jednym z fundamentalnych w świecie finansów i księgowości. Odpowiedź na nie nie jest jednoznaczna i zależy od perspektywy oraz kontekstu, w jakim rozpatrujemy tę kwestię. Wbrew pozorom, prosty dom jednorodzinny może być postrzegany zarówno jako aktywo, jak i pasywo, a zrozumienie tej dwojakiej natury jest kluczowe dla prawidłowego zarządzania finansami osobistymi i biznesowymi.

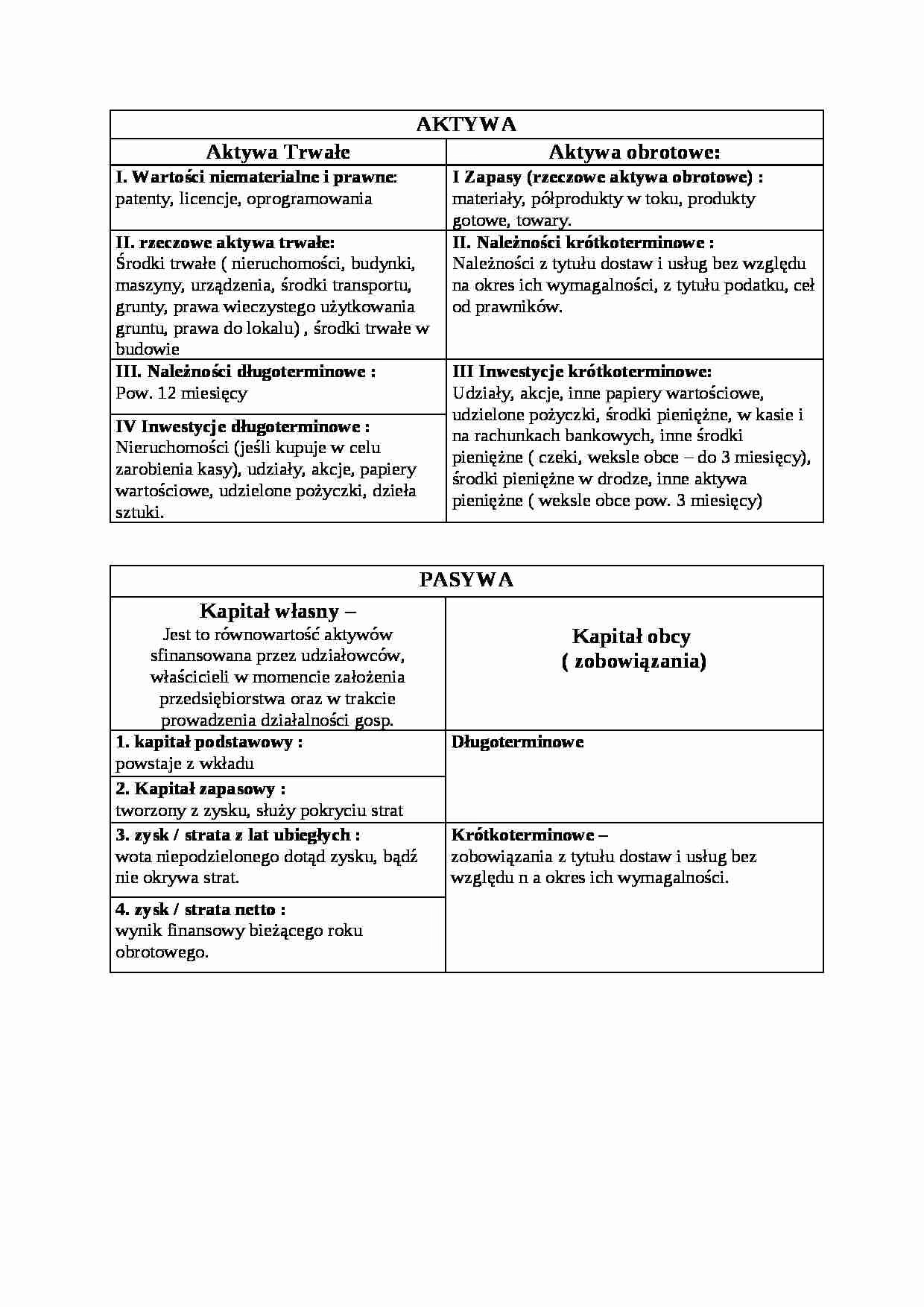

Aktywa i Pasywa: Podstawowe Definicje

Zanim zagłębimy się w analizę domu, warto przypomnieć sobie podstawowe definicje aktywów i pasywów w kontekście księgowości.

- Aktywa: W uproszczeniu, aktywa to zasoby, które posiadamy i które przynoszą nam korzyści ekonomiczne w przyszłości. Mogą to być środki pieniężne, nieruchomości, inwestycje, zapasy, a nawet prawa własności intelektualnej. Kluczowym aspektem aktywów jest ich zdolność do generowania dochodu lub zwiększania wartości w czasie. W bilansie przedsiębiorstwa lub osoby fizycznej, aktywa reprezentują to, co posiadamy.

- Pasywa: Pasywa to zobowiązania, czyli to, co jesteśmy winni innym. Mogą to być kredyty, pożyczki, zobowiązania handlowe, a także kapitał własny (który w bilansie przedsiębiorstwa reprezentuje zobowiązanie firmy wobec właścicieli). Pasywa w bilansie pokazują źródła finansowania aktywów i reprezentują nasze długi i zobowiązania.

Dom jako Aktywo

W wielu sytuacjach dom jest traktowany jako aktywo. Dzieje się tak z kilku powodów:

- Wartość rynkowa: Nieruchomości, w tym domy, zazwyczaj posiadają wartość rynkową. Oznacza to, że można je sprzedać na rynku i otrzymać za nie określoną sumę pieniędzy. Ta wartość rynkowa może z czasem rosnąć, szczególnie w atrakcyjnych lokalizacjach lub w dynamicznie rozwijających się gospodarkach. Wzrost wartości nieruchomości sprawia, że staje się ona coraz cenniejszym aktywem.

- Potencjał dochodowy: Dom może generować dochód, jeśli jest wynajmowany. Wynajem domu lub jego części (np. pokoi, apartamentów) przynosi regularne wpływy pieniężne, co czyni go aktywem przynoszącym dochód pasywny. Nieruchomości inwestycyjne są klasycznym przykładem aktywów generujących przepływy pieniężne.

- Zabezpieczenie kredytu: Dom może służyć jako zabezpieczenie kredytu hipotecznego lub innego rodzaju pożyczki. W przypadku trudności finansowych, bank może przejąć nieruchomość w celu odzyskania długu. Możliwość wykorzystania domu jako zabezpieczenia zwiększa jego wartość jako aktywa.

- Aktywo trwałe: Dom jest aktywem trwałym, czyli takim, który ma długoterminowy charakter i służy przez wiele lat. W przeciwieństwie do aktywów obrotowych, takich jak zapasy, dom nie jest przeznaczony do szybkiej sprzedaży, ale raczej do długoterminowego użytkowania i ewentualnego wzrostu wartości.

Dom jako Pasywo

Pomimo wielu aspektów czyniących dom aktywem, w pewnych okolicznościach można go również postrzegać jako pasywo, szczególnie w kontekście finansów osobistych i przepływów pieniężnych.

- Koszty utrzymania: Posiadanie domu wiąże się z licznymi kosztami utrzymania. Należą do nich: podatek od nieruchomości, ubezpieczenie, rachunki za media (prąd, gaz, woda, ogrzewanie), koszty remontów i napraw, a także opłaty za wywóz śmieci, utrzymanie ogrodu i inne bieżące wydatki. Te koszty regularnie obciążają budżet właściciela i zmniejszają jego przepływy pieniężne.

- Kredyt hipoteczny: Zakup domu na kredyt hipoteczny czyni go częściowo pasywem, przynajmniej do momentu spłaty kredytu. Raty kredytu hipotecznego (kapitałowe i odsetkowe) stanowią regularne zobowiązanie finansowe. Choć z czasem spłacamy kapitał kredytu, zwiększając tym samym udział własności w nieruchomości, to odsetki od kredytu są kosztem, który obciąża nasze finanse.

- Amortyzacja: Podobnie jak inne aktywa trwałe, dom podlega amortyzacji, czyli stopniowemu zużyciu i utracie wartości w czasie. Choć wartość nieruchomości na rynku może rosnąć, to elementy budynku, takie jak instalacje, dach, okna, z czasem wymagają wymiany i generują dodatkowe koszty. Amortyzacja, choć nie jest wydatkiem gotówkowym, jest kosztem ekonomicznym, który należy uwzględnić.

- Brak płynności: Dom jest aktywem mało płynnym. Sprzedaż domu nie jest procesem natychmiastowym i może trwać tygodnie, a nawet miesiące. W sytuacji nagłej potrzeby gotówki, trudno jest szybko spieniężyć nieruchomość. Brak płynności może być problematyczny w sytuacjach awaryjnych.

Kiedy Dom Jest Bardziej Aktywem, a Kiedy Pasywem?

To, czy dom jest bardziej aktywem czy pasywem, zależy od kilku kluczowych czynników:

- Sposób użytkowania: Jeśli dom jest wynajmowany i generuje przychody przewyższające koszty utrzymania i kredytu (jeśli występuje), to jest on wyraźnie aktywem. Jeśli natomiast dom jest wykorzystywany wyłącznie na własne potrzeby mieszkaniowe i generuje jedynie koszty, można go postrzegać bardziej jako pasywo z punktu widzenia przepływów pieniężnych.

- Sytuacja rynkowa: W okresach wzrostu cen nieruchomości, dom staje się coraz cenniejszym aktywem. W okresach spadków cen jego wartość może maleć, a koszty utrzymania i kredytu mogą przewyższać potencjalne korzyści. Koniunktura na rynku nieruchomości ma istotny wpływ na postrzeganie domu jako aktywa lub pasywa.

- Sytuacja finansowa właściciela: Dla osoby z wysokimi dochodami i solidnym buforem finansowym, koszty utrzymania domu mogą być relatywnie niewielkie, a dom może być postrzegany głównie jako aktywo, szczególnie jeśli jego wartość rośnie. Dla osoby z ograniczonymi dochodami, koszty utrzymania domu i raty kredytu hipotecznego mogą stanowić poważne obciążenie, czyniąc dom bardziej pasywem w kontekście finansów osobistych.

- Strategia finansowa: Osoby, które traktują dom jako inwestycję długoterminową i planują czerpać zyski z jego sprzedaży w przyszłości, postrzegają go jako aktywo. Osoby, które koncentrują się na minimalizacji kosztów i maksymalizacji przepływów pieniężnych, mogą traktować dom jako pasywo generujące koszty.

Dom w Bilansie Osoby Fizycznej

W bilansie osoby fizycznej, dom zazwyczaj jest klasyfikowany jako aktywo. Wynika to z faktu, że posiada wartość rynkową i potencjalnie może generować dochód (np. z wynajmu). Nawet jeśli dom jest obciążony kredytem hipotecznym, jego wartość rynkowa zazwyczaj przewyższa kwotę kredytu (przynajmniej w długim terminie), co czyni go aktywem netto. Pasywem w bilansie w tym przypadku jest kredyt hipoteczny, który pomniejsza wartość netto aktywów.

Podsumowanie

Podsumowując, odpowiedź na pytanie, czy dom to aktywo czy pasywo, nie jest prosta i zależy od kontekstu. Z księgowego punktu widzenia i w bilansie dom jest zazwyczaj aktywem ze względu na wartość rynkową i potencjał dochodowy. Z perspektywy finansów osobistych i przepływów pieniężnych, dom może być postrzegany jako pasywo, szczególnie jeśli generuje więcej kosztów niż przychodów. Kluczowe jest zrozumienie obu tych aspektów i uwzględnienie ich w planowaniu finansowym. Posiadanie domu może być zarówno inwestycją, jak i obciążeniem, a świadome zarządzanie finansami związanymi z nieruchomością jest kluczowe dla osiągnięcia stabilności finansowej.

Najczęściej Zadawane Pytania (FAQ)

Pytanie: Czy dom kupiony na kredyt hipoteczny jest aktywem czy pasywem?

Odpowiedź: Z księgowego punktu widzenia, dom nadal jest aktywem, nawet jeśli jest kupiony na kredyt. Kredyt hipoteczny jest pasywem, które pomniejsza wartość netto aktywów. W bilansie domu ujawnia się jako aktywo, a kredyt hipoteczny jako pasywo.

Pytanie: Czy dom, w którym mieszkam, jest aktywem inwestycyjnym?

Odpowiedź: Dom, w którym mieszkasz, zazwyczaj nie jest traktowany jako aktywo inwestycyjne w sensie generowania regularnego dochodu pasywnego. Jednakże, jest to nadal aktywo o wartości rynkowej, które może wzrosnąć w czasie. Można go traktować jako inwestycję długoterminową w komfort i bezpieczeństwo mieszkaniowe, a także potencjalną inwestycję kapitałową na przyszłość.

Pytanie: Czy warto traktować dom jako inwestycję?

Odpowiedź: Inwestycja w dom może być opłacalna, ale należy pamiętać, że wiąże się z kosztami i ryzykiem. Warto dokładnie przeanalizować rynek nieruchomości, lokalizację, potencjalny wzrost wartości, koszty utrzymania i stopy procentowe kredytów hipotecznych. Inwestycja w nieruchomość powinna być częścią szerszej strategii inwestycyjnej i dostosowana do indywidualnej sytuacji finansowej i celów.

Pytanie: Jak zarządzać domem, aby był bardziej aktywem niż pasywem?

Odpowiedź: Aby dom był bardziej aktywem niż pasywem, warto rozważyć:

- Minimalizację kosztów utrzymania: Szukanie oszczędności w rachunkach za media, wykonywanie regularnych przeglądów i konserwacji, aby uniknąć kosztownych napraw.

- Potencjalny wynajem: Jeśli to możliwe, rozważ wynajem części domu lub pokoi, aby generować dodatkowy dochód.

- Inwestycje w podnoszenie wartości nieruchomości: Przemyślane remonty i modernizacje mogą zwiększyć wartość domu na rynku.

- Refinansowanie kredytu hipotecznego: W przypadku spadku stóp procentowych, refinansowanie kredytu hipotecznego może obniżyć raty i koszty odsetkowe.

Pamiętaj, że decyzja o zakupie domu i zarządzaniu nim powinna być dobrze przemyślana i dostosowana do Twojej indywidualnej sytuacji finansowej i celów życiowych. Zrozumienie różnicy między aktywami a pasywami w kontekście nieruchomości jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jeśli chcesz poznać inne artykuły podobne do Dom: Aktywa czy Pasywa w Bilansie?, możesz odwiedzić kategorię Księgowość.