05/04/2024

W dzisiejszym dynamicznym świecie biznesu, a w szczególności w handlu międzynarodowym, bezpieczeństwo transakcji jest kluczowe. Jednym z instrumentów finansowych, który zapewnia to bezpieczeństwo, jest akredytywa dokumentowa. Ale czym dokładnie jest akredytywa, czy jest uwzględniana w bilansie i czy można ją mylić z kredytem? W tym artykule szczegółowo omówimy te zagadnienia, aby rozwiać wszelkie wątpliwości i przedstawić kompleksową wiedzę na temat akredytywy w kontekście księgowości i finansów przedsiębiorstwa.

Co to jest akredytywa dokumentowa?

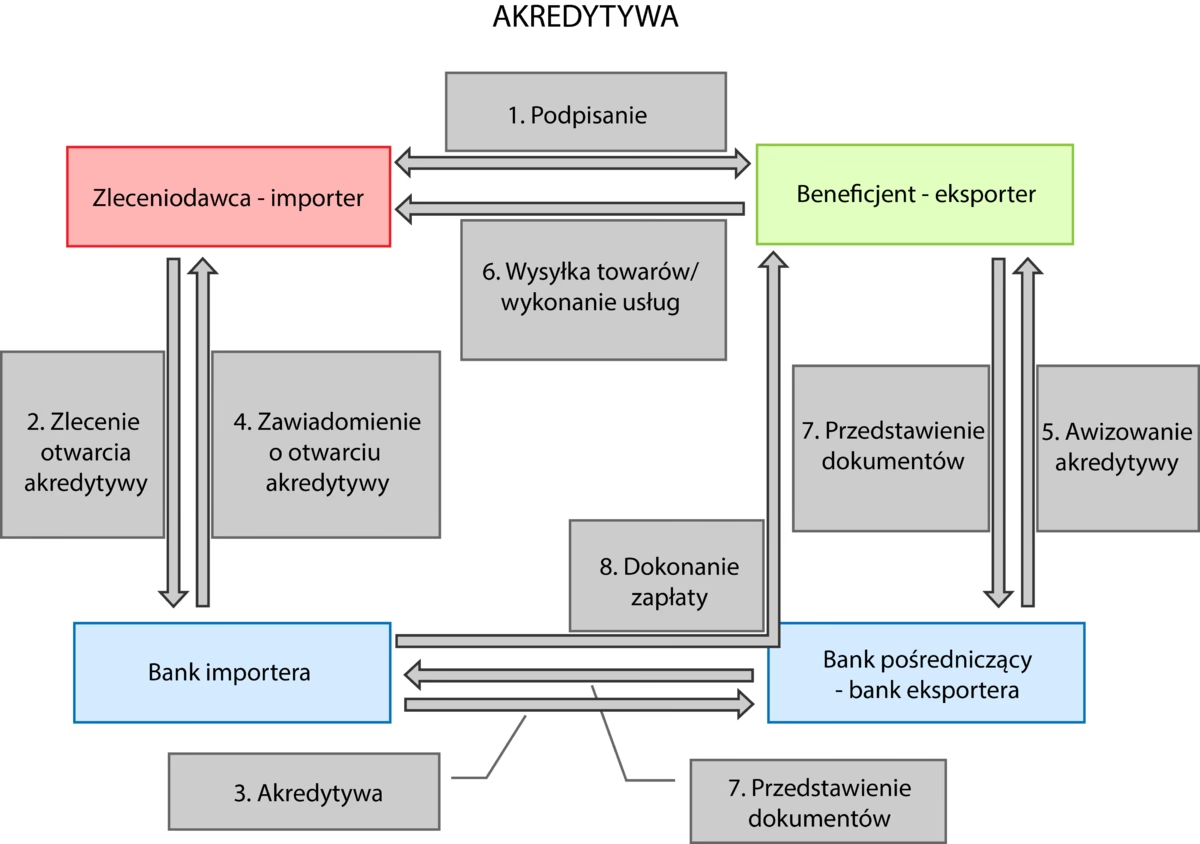

Akredytywa dokumentowa to pisemne zobowiązanie banku importera (banku otwierającego) do wypłaty określonej kwoty pieniędzy eksporterowi (beneficjentowi) w zamian za przedstawienie przez niego dokumentów zgodnych z warunkami akredytywy. Jest to forma zabezpieczenia płatności w transakcjach handlowych, szczególnie międzynarodowych, gdzie strony często nie znają się i istnieje ryzyko niewywiązania się z umowy.

Proces akredytywy dokumentowej wygląda następująco:

- Umowa handlowa: Importer i eksporter zawierają umowę handlową, w której ustalają warunki transakcji, w tym formę płatności – akredytywę dokumentową.

- Wniosek o akredytywę: Importer składa w swoim banku (banku otwierającym) wniosek o otwarcie akredytywy na rzecz eksportera.

- Otwarcie akredytywy: Bank otwierający, po analizie wniosku i zabezpieczeniu środków, otwiera akredytywę i informuje o tym bank eksportera (bank awizujący).

- Awizacja akredytywy: Bank awizujący przekazuje informację o akredytywie eksporterowi.

- Wysyłka towaru: Eksporter wysyła towar zgodnie z warunkami umowy.

- Prezentacja dokumentów: Eksporter kompletuje dokumenty (np. fakturę, dokument przewozowy, certyfikat jakości) zgodnie z warunkami akredytywy i przedstawia je do banku awizującego.

- Sprawdzenie dokumentów: Bank awizujący sprawdza dokumenty pod kątem zgodności z warunkami akredytywy.

- Wypłata płatności: Jeśli dokumenty są zgodne, bank awizujący wypłaca eksporterowi należność, a następnie przesyła dokumenty do banku otwierającego.

- Zwrot środków: Bank otwierający obciąża rachunek importera i przekazuje dokumenty importerowi, który na ich podstawie odbiera towar.

Rodzaje akredytywy

Akredytywy można klasyfikować według różnych kryteriów. Poniżej przedstawiamy najpopularniejsze rodzaje akredytyw:

- Akredytywa dokumentowa: Najczęściej stosowany rodzaj, oparty na wymianie dokumentów.

- Akredytywa pieniężna: Rzadziej spotykana, bank pośredniczący przekazuje środki pieniężne sprzedającemu, a bank otwierający zwraca kwotę zobowiązania.

- Akredytywa akceptacyjna: Bank kupującego akceptuje weksel trasowany wystawiony przez sprzedającego, co jest formą zobowiązania do zapłaty w przyszłości.

- Akredytywa negocjacyjna: Bank sprzedawcy negocjuje dokumenty i wypłaca pieniądze eksporterowi, oczekując na refundację od banku otwierającego.

- Akredytywa gotówkowa (natychmiastowa): Płatność następuje natychmiast po przedstawieniu i akceptacji dokumentów.

- Akredytywa z odroczoną płatnością: Płatność następuje w ustalonym terminie po akceptacji dokumentów.

- Akredytywa nieodwołalna: Nie może być zmieniona ani anulowana bez zgody wszystkich stron (importera, eksportera i banków). Zapewnia najwyższy poziom bezpieczeństwa dla eksportera.

- Akredytywa odwołalna: Może być zmieniona lub anulowana przez bank otwierający przed przedstawieniem dokumentów. Jest mniej bezpieczna dla eksportera i rzadziej stosowana.

- Akredytywa odnawialna (rewolwingowa): Używana w przypadku regularnych dostaw. Kwota akredytywy jest automatycznie odnawiana po każdym wykorzystaniu, aż do osiągnięcia ustalonej wartości lub terminu.

Funkcje akredytywy

Akredytywa dokumentowa pełni szereg istotnych funkcji w handlu międzynarodowym:

- Funkcja płatnicza: Zapewnia eksporterowi pewność otrzymania zapłaty za dostarczony towar, pod warunkiem spełnienia warunków akredytywy.

- Funkcja zabezpieczająca (gwarancyjna): Chroni obie strony transakcji. Eksporter ma pewność płatności, a importer ma pewność, że płaci dopiero po przedstawieniu dokumentów potwierdzających wysyłkę towaru zgodnego z umową.

- Funkcja kredytowa (w ograniczonym zakresie): Akredytywa z odroczoną płatnością pozwala importerowi na odroczenie płatności, co może poprawić jego płynność finansową. Jednak sama akredytywa nie jest kredytem w tradycyjnym rozumieniu.

- Funkcja dokumentowa: Wymaga precyzyjnej dokumentacji, co minimalizuje ryzyko nieporozumień i sporów handlowych.

Zalety i wady akredytywy

Stosowanie akredytywy dokumentowej niesie ze sobą zarówno korzyści, jak i pewne niedogodności. Warto je rozważyć przed podjęciem decyzji o jej wykorzystaniu.

Zalety akredytywy:

- Bezpieczeństwo transakcji: Minimalizuje ryzyko braku zapłaty dla eksportera i ryzyko otrzymania niezgodnego z umową towaru dla importera.

- Ułatwienie handlu międzynarodowego: Umożliwia zawieranie transakcji z kontrahentami z odległych krajów i nieznanych rynków, redukując obawy związane z ryzykiem.

- Negocjacja warunków: Strony mogą negocjować warunki akredytywy, dostosowując ją do swoich potrzeb.

- Wzmocnienie pozycji negocjacyjnej eksportera: Akredytywa, szczególnie nieodwołalna, daje eksporterowi silniejszą pozycję, ponieważ płatność jest gwarantowana przez bank.

Wady akredytywy:

- Koszty: Usługa akredytywy wiąże się z opłatami bankowymi, które mogą być znaczące, szczególnie przy mniejszych transakcjach.

- Formalności: Procedura akredytywy jest bardziej skomplikowana i czasochłonna niż inne formy płatności, wymaga przygotowania i sprawdzenia dokumentów.

- Termin ważności: Akredytywa ma określony termin ważności, co wymaga terminowej realizacji transakcji i przedstawienia dokumentów.

- Ryzyko niezgodności dokumentów: Nawet drobne błędy w dokumentach mogą skutkować odmową wypłaty, dlatego kluczowa jest precyzja i dokładność.

Dokumenty niezbędne do przeprowadzenia akredytywy

Rodzaj wymaganych dokumentów zależy od specyfiki transakcji i ustaleń stron. Najczęściej spotykane dokumenty to:

- Faktura handlowa (Commercial Invoice): Podstawowy dokument sprzedaży, zawierający szczegóły transakcji.

- Dokument przewozowy (Bill of Lading, Air Waybill, CMR): Potwierdza wysyłkę towaru i jego odbiór przez przewoźnika.

- Polisa ubezpieczeniowa (Insurance Policy): Chroni towar na czas transportu.

- Certyfikat pochodzenia (Certificate of Origin): Potwierdza kraj pochodzenia towaru.

- Certyfikat jakości (Quality Certificate): Potwierdza zgodność towaru z określonymi standardami jakości.

- Lista pakowa (Packing List): Szczegółowa lista zawartości przesyłki.

- Weksel trasowany (Bill of Exchange/Draft): Używany w akredytywach akceptacyjnych i z odroczoną płatnością.

Koszty akredytywy

Koszty akredytywy obejmują prowizje bankowe, które są naliczane za różne usługi związane z obsługą akredytywy. Wysokość prowizji zależy od:

- Wartości transakcji: Prowizje są zazwyczaj procentem od wartości akredytywy.

- Rodzaju akredytywy: Akredytywy nieodwołalne są zazwyczaj droższe niż odwołalne.

- Czasu trwania akredytywy: Dłuższy termin ważności może wiązać się z wyższymi kosztami.

- Banku: Każdy bank ma własną tabelę opłat i prowizji.

Przykładowe opłaty mogą obejmować:

- Prowizja za otwarcie akredytywy: Opłata naliczana przez bank otwierający.

- Prowizja awizacyjna: Opłata banku awizującego za przekazanie informacji o akredytywie.

- Prowizja za potwierdzenie akredytywy (jeśli dotyczy): Opłata banku potwierdzającego za dodatkowe zabezpieczenie płatności.

- Prowizja za negocjację/sprawdzenie dokumentów: Opłata za sprawdzenie dokumentów przez bank.

- Opłaty za zmiany w akredytywie.

- Opłaty za płatność.

Warto dokładnie zapoznać się z tabelą opłat banku i uwzględnić koszty akredytywy w kalkulacji rentowności transakcji.

Akredytywa a bilans

Odpowiadając na pytanie: czy akredytywa jest uwzględniana w bilansie?, należy rozróżnić kilka aspektów. Sama akredytywa nie jest bezpośrednio wykazywana w bilansie jako oddzielna pozycja aktywów lub pasywów. Akredytywa jest raczej zobowiązaniem warunkowym, które powstaje w momencie jej otwarcia. Zobowiązania warunkowe są ujawniane w informacji dodatkowej do sprawozdania finansowego, a nie bezpośrednio w bilansie.

Jednak transakcje i zdarzenia związane z akredytywą mają wpływ na bilans:

- Po stronie importera: W momencie otwarcia akredytywy, importer może zablokować środki na swoim rachunku bankowym lub uzyskać linię kredytową na ten cel. To może wpłynąć na aktywa pieniężne i zobowiązania w bilansie. W momencie otrzymania towaru i zapłaty, następuje księgowanie zakupu towarów (zapasy lub koszty) i zmniejszenie zobowiązań lub aktywów pieniężnych. Koszty akredytywy (prowizje bankowe) są księgowane jako koszty finansowe w rachunku zysków i strat.

- Po stronie eksportera: Eksporter, otrzymując informację o otwarciu akredytywy, zyskuje pewność płatności. W momencie wysyłki towaru i przedstawienia dokumentów, eksporter wykazuje należności handlowe w bilansie. Po otrzymaniu zapłaty, należności te są regulowane, a aktywa pieniężne wzrastają. Koszty akredytywy są również księgowane jako koszty finansowe.

Podsumowując, akredytywa sama w sobie nie jest pozycją bilansową, ale transakcje z nią związane wpływają na różne pozycje bilansu, rachunku zysków i strat oraz przepływów pieniężnych. Ważne jest, aby prawidłowo zarejestrować księgowo wszystkie operacje związane z akredytywą, zgodnie z obowiązującymi zasadami rachunkowości i standardami sprawozdawczości finansowej.

Akredytywa a kredyt

Kolejne ważne pytanie brzmi: czy akredytywa to kredyt? Odpowiedź brzmi: nie, akredytywa nie jest kredytem w tradycyjnym rozumieniu. Akredytywa jest instrumentem płatniczym i zabezpieczającym, a nie kredytowym. Chociaż czasami może być mylona z kredytem ze względu na pewne podobieństwa, istnieją kluczowe różnice:

- Cel: Kredyt ma na celu finansowanie potrzeb, np. inwestycji, kapitału obrotowego. Akredytywa ma na celu zabezpieczenie płatności w transakcji handlowej.

- Strony: W kredycie występują kredytodawca i kredytobiorca. W akredytywie mamy importera, eksportera, bank otwierający i bank awizujący.

- Zobowiązanie: W kredycie bank zobowiązuje się do udostępnienia środków kredytobiorcy. W akredytywie bank zobowiązuje się do wypłaty eksporterowi, pod warunkiem spełnienia warunków akredytywy.

- Ryzyko: W kredycie bank ponosi ryzyko kredytowe związane z niewypłacalnością kredytobiorcy. W akredytywie bank ponosi ryzyko dokumentowe, czyli ryzyko związane z niezgodnością dokumentów z warunkami akredytywy.

Jednak, jak wspomniano wcześniej, akredytywa z odroczoną płatnością może mieć pewne cechy kredytowe, ponieważ importer uzyskuje czas na zapłatę. Niemniej jednak, podstawową funkcją akredytywy jest zabezpieczenie płatności, a nie finansowanie.

Kiedy warto użyć akredytywy?

Akredytywa jest szczególnie przydatna w sytuacjach, gdy:

- Handel międzynarodowy: Transakcje z kontrahentami zagranicznymi, szczególnie z krajów o wyższym ryzyku politycznym lub gospodarczym.

- Nowi kontrahenci: Rozpoczęcie współpracy z nowym partnerem biznesowym, którego wiarygodność nie jest jeszcze w pełni znana.

- Duże transakcje: Transakcje o wysokiej wartości, gdzie ryzyko finansowe jest znaczące.

- Wymagania eksportera: Eksporter nalega na akredytywę jako formę płatności, aby zabezpieczyć swoje interesy.

- Branże o wysokim ryzyku: Branże, w których ryzyko niewypłacalności lub opóźnień w płatnościach jest wyższe.

Podsumowanie

Akredytywa dokumentowa jest skutecznym i bezpiecznym instrumentem płatniczym, szczególnie w handlu międzynarodowym. Chociaż wiąże się z pewnymi kosztami i formalnościami, zapewnia wysoki poziom bezpieczeństwa transakcji dla obu stron. Z punktu widzenia księgowości, ważne jest prawidłowe ujęcie transakcji związanych z akredytywą w księgach rachunkowych, bilansie i rachunku zysków i strat. Akredytywa sama w sobie nie jest kredytem, ale jest cennym narzędziem wspomagającym bezpieczny i efektywny przepływ towarów i środków pieniężnych w globalnym biznesie. Przed podjęciem decyzji o zastosowaniu akredytywy, warto dokładnie przeanalizować ryzyko i korzyści, a także skonsultować się z bankiem i doradcą księgowym.

Najczęściej zadawane pytania (FAQ)

- Czy akredytywa to kredyt?

- Nie, akredytywa nie jest kredytem, ale instrumentem płatniczym i zabezpieczającym płatności w transakcjach handlowych.

- Czy akredytywa jest uwzględniana w bilansie?

- Sama akredytywa nie jest bezpośrednio wykazywana w bilansie, ale transakcje z nią związane wpływają na różne pozycje bilansu, rachunku zysków i strat oraz przepływów pieniężnych. Jest to zobowiązanie warunkowe, ujawniane w informacji dodatkowej.

- Jakie są główne zalety akredytywy dokumentowej?

- Główne zalety to bezpieczeństwo transakcji, ułatwienie handlu międzynarodowego i możliwość negocjacji warunków.

- Jakie dokumenty są najczęściej wymagane przy akredytywie?

- Najczęściej wymagane dokumenty to faktura handlowa, dokument przewozowy, polisa ubezpieczeniowa i certyfikat pochodzenia.

- Kto ponosi koszty akredytywy?

- Zazwyczaj koszty akredytywy ponosi importer, ale strony mogą ustalić inny podział kosztów w umowie handlowej.

Jeśli chcesz poznać inne artykuły podobne do Akredytywa w bilansie i księgowości, możesz odwiedzić kategorię Księgowość.