29/08/2022

Rozrachunki publicznoprawne stanowią istotny element księgowości każdej jednostki gospodarczej. Są to rozliczenia z tytułu podatków, ceł, składek na ubezpieczenia społeczne i zdrowotne oraz innych świadczeń o charakterze publicznoprawnym. Prawidłowe ujęcie tych rozrachunków w księgach rachunkowych i ich właściwa prezentacja w bilansie są kluczowe dla rzetelności sprawozdania finansowego i oceny sytuacji majątkowej i finansowej przedsiębiorstwa.

Czym są rozrachunki publicznoprawne?

Rozrachunki publicznoprawne, jak sama nazwa wskazuje, wynikają z relacji jednostki z podmiotami prawa publicznego, takimi jak budżet państwa, jednostki samorządu terytorialnego, urzędy celne, Zakład Ubezpieczeń Społecznych (ZUS) i inne. Obejmują one zarówno należności jednostki od tych podmiotów, jak i jej zobowiązania wobec nich.

Należności publicznoprawne powstają najczęściej w wyniku:

- nadpłat podatków (np. podatku dochodowego, VAT, podatku od nieruchomości),

- nadwyżki VAT naliczonego nad należnym,

- nadpłat składek na ubezpieczenia społeczne i zdrowotne,

- zwrotu ceł,

- dotacji i subwencji należnych od budżetu państwa lub samorządu terytorialnego.

Z kolei zobowiązania publicznoprawne wynikają z konieczności zapłaty:

- podatków (np. VAT, podatku dochodowego, podatku od nieruchomości, podatku od środków transportowych),

- składek na ubezpieczenia społeczne i zdrowotne pracowników,

- ceł,

- opłat lokalnych,

- wpłat na PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych),

- innych świadczeń publicznoprawnych.

Gdzie rozrachunki publicznoprawne są prezentowane w bilansie?

W bilansie rozrachunki publicznoprawne, w zależności od ich charakteru (należności lub zobowiązania), wykazywane są w różnych pozycjach, zarówno po stronie aktywów, jak i pasywów.

Rozrachunki publicznoprawne w aktywach bilansu

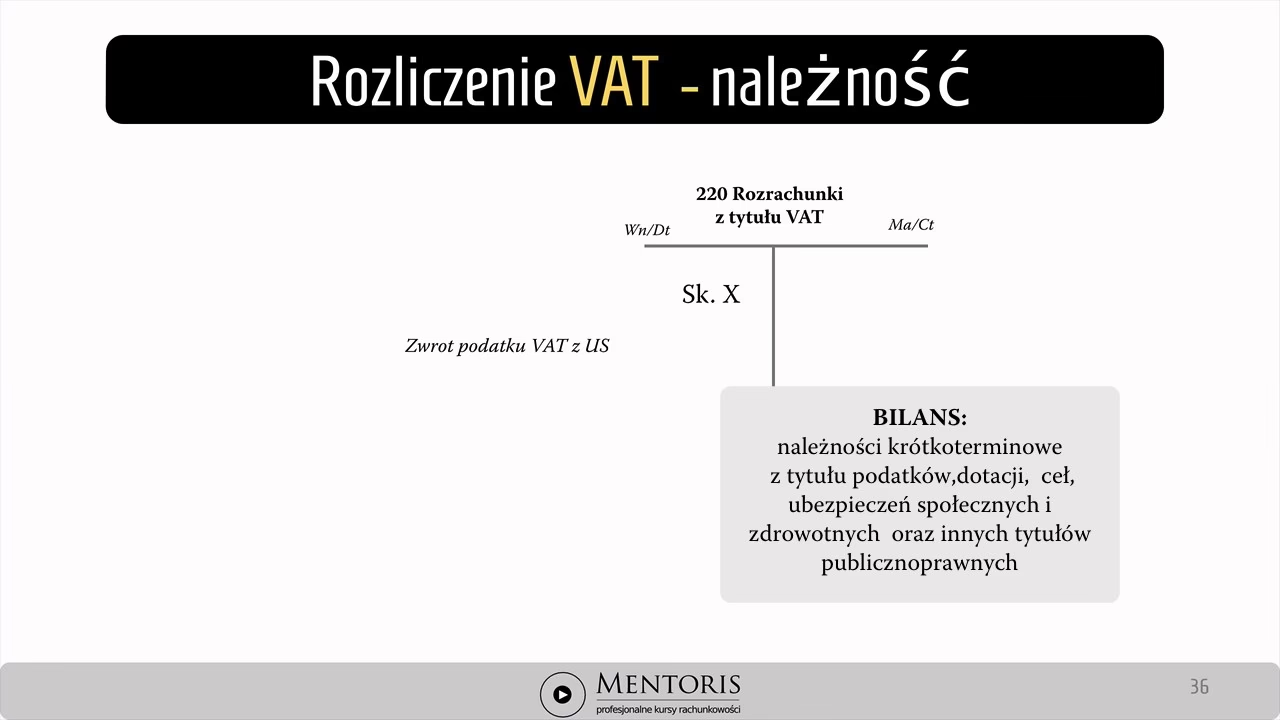

Należności z tytułu rozrachunków publicznoprawnych prezentowane są w aktywach obrotowych bilansu, w pozycji B.II.2 lit. b) "Należności krótkoterminowe od pozostałych jednostek - z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń".

W tej pozycji wykazuje się kwoty należne od:

- budżetu państwa,

- jednostek samorządu terytorialnego,

- urzędów celnych,

- Zakładu Ubezpieczeń Społecznych (ZUS),

- Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON).

Przykładowe należności publicznoprawne wykazywane w aktywach bilansu to:

- nadpłata podatku dochodowego od osób fizycznych i prawnych,

- nadwyżka VAT naliczonego nad należnym z deklaracji VAT,

- nadpłaty składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy (FP), Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) i Fundusz Emerytur Pomostowych (FEP),

- nadpłata podatku od nieruchomości,

- nadpłata podatku od środków transportowych,

- zwrot cła i kwoty wpłacone na poczet zabezpieczeń celnych,

- w pewnych przypadkach, VAT naliczony na fakturach zakupowych, który nie podlega jeszcze odliczeniu.

Warto zaznaczyć, że VAT naliczony, który na dzień bilansowy nie spełnia warunków do potrącenia z VAT należnym, zasadniczo wykazuje się w aktywach bilansu w pozycji B.IV. "Krótkoterminowe rozliczenia międzyokresowe", chyba że jego prezentacja w pozycji rozrachunków publicznoprawnych nie zniekształca obrazu sytuacji finansowej jednostki.

Rozrachunki publicznoprawne w pasywach bilansu

Zobowiązania z tytułu rozrachunków publicznoprawnych prezentowane są w pasywach bilansu, w pozycji B.III.2 lit. g) "Zobowiązania krótkoterminowe wobec pozostałych jednostek - z tytułu podatków, ceł, ubezpieczeń i innych świadczeń".

Ta pozycja obejmuje w szczególności zobowiązania z tytułu:

- różnego rodzaju podatków (VAT, dochodowy, od nieruchomości, od środków transportu, rolny, leśny),

- składek na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP zatrudnionych pracowników,

- zobowiązań celnych,

- należnych wpłat na rzecz PFRON,

- różnego rodzaju opłat lokalnych,

- wszelkich innych zobowiązań publicznoprawnych.

Pamiętać należy, że zobowiązania w bilansie wykazuje się w kwocie wymagającej zapłaty, czyli wraz z naliczonymi odsetkami. Odsetki za zwłokę w zapłacie zobowiązań publicznoprawnych, naliczone na dzień bilansowy, zwiększają wartość zobowiązania i są prezentowane w pasywach razem z kwotą główną zobowiązania.

W pozycji zobowiązań publicznoprawnych można również wykazać, jeśli nie zniekształca to obrazu sytuacji finansowej jednostki:

- VAT należny wynikający z wystawionych faktur, który nie stanowi jeszcze zobowiązania podatkowego,

- naliczone zaliczki na podatek dochodowy od osób fizycznych oraz składki na ubezpieczenia społeczne i zdrowotne dotyczące wynagrodzeń, które zostaną wypłacone w następnym roku obrotowym, a na dzień bilansowy nie stanowią jeszcze wymaganego prawnie zobowiązania.

Jednakże, w bardziej konserwatywnym podejściu, tego typu zobowiązania mogą być traktowane jako rezerwy i wykazywane w pasywach bilansu w pozycji B.I.3. "Pozostałe rezerwy".

Konto 220 "Rozrachunki publicznoprawne"

W księgach rachunkowych rozrachunki publicznoprawne ewidencjonowane są na koncie 220 "Rozrachunki publicznoprawne". Konto to służy do rejestracji zarówno należności, jak i zobowiązań z tego tytułu.

- Po stronie Winien (Wn) konta 220 księguje się: spłatę zobowiązań wobec budżetu oraz naliczenia należnych dotacji przedmiotowych.

- Po stronie Ma (Ma) konta 220 rejestruje się: powstanie zobowiązań wobec budżetu i wpływy dotacji.

Saldo konta 220 na koniec okresu sprawozdawczego może być:

- saldo debetowe (Wn) - oznacza należności publicznoprawne i jest wykazywane w bilansie w aktywach, w pozycji B.II.2.b.

- saldo kredytowe (Ma) - oznacza zobowiązania publicznoprawne i jest wykazywane w bilansie w pasywach, w pozycji B.III.2.g.

Inne konta rozrachunkowe w bilansie

Oprócz konta 220, w bilansie można spotkać inne konta rozrachunkowe, które również prezentują należności i zobowiązania, choć dotyczą innych tytułów. Przykładowo:

- Konto 202 "Rozrachunki z odbiorcami" - saldo debetowe (Wn) oznacza należności z tytułu dostaw i usług i wykazywane jest w aktywach bilansu w pozycji B.II.1, 2 "Należności krótkoterminowe z tytułu dostaw i usług". Saldo kredytowe (Ma) oznacza zaliczki otrzymane na poczet dostaw i ujmowane jest w pasywach w pozycji B.III.2.e "Zobowiązania krótkoterminowe z tytułu dostaw i usług".

- Konto 231 "Rozrachunki z tytułu wynagrodzeń" - saldo debetowe (Wn) oznacza należności od pracowników z tytułu wynagrodzeń (np. wypłacone zaliczki) i wykazywane jest w aktywach w pozycji B.II.2.c "Należności krótkoterminowe od pozostałych jednostek - inne". Saldo kredytowe (Ma) oznacza niewypłacone wynagrodzenia i ujmowane jest w pasywach w pozycji B.III.2.h "Zobowiązania krótkoterminowe wobec pracowników".

- Konto 249 "Pozostałe rozrachunki" - saldo debetowe (Wn) oznacza pozostałe należności i wykazywane jest w aktywach w pozycji B.II.2.c "Należności krótkoterminowe od pozostałych jednostek - inne". Saldo kredytowe (Ma) oznacza pozostałe zobowiązania i wykazywane jest w pasywach bilansu, w pozycji B.III.2.i "Zobowiązania krótkoterminowe wobec pozostałych jednostek - inne".

Podsumowanie

Rozrachunki publicznoprawne są kluczowym elementem sprawozdania finansowego. Ich prawidłowe ujęcie i prezentacja w bilansie jest niezbędne dla rzetelnej oceny sytuacji finansowej przedsiębiorstwa. Należności publicznoprawne znajdziemy w aktywach obrotowych, natomiast zobowiązania w pasywach bilansu, w odpowiednich pozycjach dotyczących rozrachunków krótkoterminowych. Konto 220 "Rozrachunki publicznoprawne" jest kontem syntetycznym, na którym ewidencjonuje się te rozliczenia, a jego saldo na koniec okresu sprawozdawczego determinuje, czy w bilansie wykażemy należność czy zobowiązanie.

Najczęściej zadawane pytania (FAQ)

1. Gdzie w bilansie wykazuje się nadpłatę podatku VAT?

Nadpłata podatku VAT, stanowiąca należność od urzędu skarbowego, wykazuje się w aktywach bilansu w pozycji B.II.2 lit. b) "Należności krótkoterminowe od pozostałych jednostek - z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń".

2. Gdzie w bilansie wykazuje się zobowiązanie z tytułu podatku dochodowego?

Zobowiązanie z tytułu podatku dochodowego wykazuje się w pasywach bilansu w pozycji B.III.2 lit. g) "Zobowiązania krótkoterminowe wobec pozostałych jednostek - z tytułu podatków, ceł, ubezpieczeń i innych świadczeń".

3. Czy odsetki za zwłokę w zapłacie podatku zwiększają zobowiązanie w bilansie?

Tak, zobowiązania publicznoprawne w bilansie wykazuje się w kwocie wymagającej zapłaty, czyli wraz z naliczonymi odsetkami za zwłokę. Odsetki te zwiększają wartość zobowiązania i są prezentowane w pasywach razem z kwotą główną zobowiązania.

4. Czy VAT naliczony zawsze wykazuje się w rozrachunkach publicznoprawnych?

Nie, zasadniczo VAT naliczony, który nie podlega jeszcze odliczeniu, wykazuje się w aktywach bilansu w pozycji B.IV. "Krótkoterminowe rozliczenia międzyokresowe". Jednak w pewnych przypadkach, jeśli nie zniekształca to obrazu sytuacji finansowej, może być wykazany w pozycji rozrachunków publicznoprawnych.

5. Jakie saldo może wykazywać konto 220 "Rozrachunki publicznoprawne" w bilansie?

Konto 220 może wykazywać saldo debetowe (należności) lub saldo kredytowe (zobowiązania), w zależności od tego, czy jednostka ma więcej należności czy zobowiązań z tytułu rozrachunków publicznoprawnych. Saldo debetowe prezentowane jest w aktywach, a saldo kredytowe w pasywach bilansu.

Jeśli chcesz poznać inne artykuły podobne do Rozrachunki publicznoprawne w bilansie: Gdzie ich szukać?, możesz odwiedzić kategorię Księgowość.