19/04/2024

W dynamicznym świecie biznesu, pojęcie podmiotów powiązanych odgrywa kluczową rolę w kontekście rachunkowości i sprawozdawczości finansowej. Zrozumienie, czym są podmioty powiązane, jakie kryteria decydują o ich uznaniu oraz jakie obowiązki się z nimi wiążą, jest niezbędne dla każdego przedsiębiorcy i księgowego. W tym artykule kompleksowo omówimy to zagadnienie, odpowiadając na najczęściej zadawane pytania i wyjaśniając kluczowe aspekty związane z podmiotami powiązanymi w bilansie.

- Definicja i kryteria uznania podmiotów powiązanych

- Rodzaje powiązań między podmiotami

- Obowiązki ewidencyjne i dokumentacyjne podmiotów powiązanych

- Sankcje za brak oznaczenia podmiotów powiązanych i nieprawidłowości w cenach transferowych

- Jak sprawdzić, czy podmioty są powiązane? Weryfikacja kontrahenta

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Definicja i kryteria uznania podmiotów powiązanych

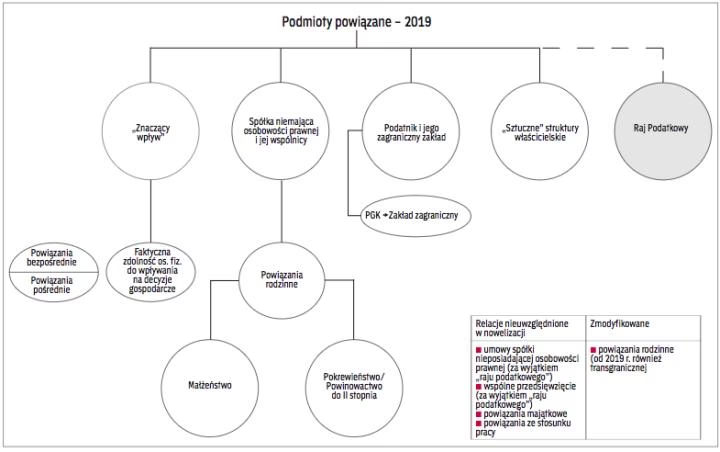

Zgodnie z przepisami prawa podatkowego, podmioty powiązane to jednostki, które są ze sobą powiązane prawnie lub ekonomicznie. To powiązanie może wynikać z różnych czynników, takich jak:

- Wpływ znaczący: Jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot.

- Wspólny wpływ: Na dwa lub więcej podmiotów wywiera znaczący wpływ ten sam podmiot.

- Powiązania rodzinne: Powiązania poprzez małżeństwo, pokrewieństwo lub powinowactwo do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ.

- Spółki niebędące osobą prawną i wspólnicy: Relacja między spółką niebędącą osobą prawną a jej wspólnikiem.

- Podatnik i zagraniczny zakład: Relacja między podatnikiem a jego zagranicznym zakładem.

- Grupa kapitałowa: W przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodząca w jej skład i jej zagraniczny zakład.

Kryteria uznania podmiotu za powiązany opierają się na pojęciu znaczącego wpływu. Znaczący wpływ definiuje się jako:

- Posiadanie bezpośrednio lub pośrednio co najmniej 25% udziałów w kapitale lub praw głosu.

- Faktyczna zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej.

- Pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do drugiego stopnia.

W praktyce, znaczący wpływ może być realizowany formalnie (poprzez udziały, prawa głosu) lub faktycznie (poprzez zdolność do wpływania na decyzje gospodarcze, nawet bez formalnego umocowania). Ważne jest, aby przedsiębiorstwa dokładnie analizowały swoje struktury i relacje, aby prawidłowo identyfikować podmioty powiązane.

Rodzaje powiązań między podmiotami

Powiązania między podmiotami można podzielić na kilka kategorii, uwzględniając ich charakter:

Powiązania kapitałowe

Powiązania kapitałowe są jednymi z najczęściej występujących form powiązań. Wyróżniamy powiązania bezpośrednie i pośrednie:

- Powiązania bezpośrednie: Występują, gdy jeden podmiot posiada co najmniej 25% udziałów w kapitale drugiego podmiotu.

- Powiązania pośrednie: Mają miejsce, gdy udział lub prawo jest posiadane za pośrednictwem innego podmiotu lub większej liczby podmiotów. Wielkość udziału pośredniego oblicza się, uwzględniając łańcuch powiązań i wybierając najniższy udział w łańcuchu lub sumując udziały, jeśli istnieje więcej niż jedno pośrednie powiązanie.

Przykład powiązań kapitałowych:

Załóżmy, że firma A posiada 60% udziałów w firmie B, a firma B posiada 40% udziałów w firmie C. W tym przypadku:

- Firma A i Firma B są powiązane bezpośrednio (Firma A posiada ponad 25% udziałów w Firmie B).

- Firma B i Firma C są powiązane bezpośrednio (Firma B posiada ponad 25% udziałów w Firmie C).

- Firma A i Firma C są powiązane pośrednio (poprzez Firmę B).

Powiązania osobowe

Powiązania osobowe wynikają z relacji między osobami zarządzającymi lub kontrolującymi podmiotami. Dzielimy je na powiązania funkcyjne i rodzinne:

- Powiązania funkcyjne (zarządczo-kontrolne): Zachodzą, gdy ta sama osoba pełni funkcje kierownicze lub nadzorcze w dwóch lub więcej podmiotach.

- Powiązania rodzinne: Występują, gdy osoby zarządzające różnymi firmami są ze sobą spokrewnione (małżeństwo, pokrewieństwo lub powinowactwo do drugiego stopnia).

Przykład powiązań osobowych:

Pan Nowak jest członkiem zarządu w firmie X i jednocześnie członkiem rady nadzorczej w firmie Y. Firmy X i Y są powiązane osobowo ze względu na powiązania funkcyjne Pana Nowaka.

Powiązania kapitałowo-osobowe

Powiązania kapitałowo-osobowe łączą elementy powiązań kapitałowych i osobowych. Występują, gdy osoba fizyczna posiada udziały w jednym podmiocie i jednocześnie pełni funkcję zarządczą lub kontrolną w innym podmiocie.

Przykład powiązań kapitałowo-osobowych:

Pani Kowalska posiada 30% udziałów w firmie M i jest prezesem zarządu firmy N. Firmy M i N są powiązane kapitałowo-osobowo ze względu na rolę Pani Kowalskiej w obu podmiotach.

Obowiązki ewidencyjne i dokumentacyjne podmiotów powiązanych

Transakcje między podmiotami powiązanymi podlegają szczególnym regulacjom, zwłaszcza w kontekście cen transferowych. Ceny transferowe to ceny stosowane w transakcjach między podmiotami powiązanymi. Przepisy mają na celu zapewnienie, że ceny te są ustalane na poziomie rynkowym, co zapobiega unikaniu opodatkowania poprzez przesuwanie zysków do jurysdykcji o niższych stawkach podatkowych.

Do obowiązków podmiotów powiązanych należy:

- Ustalanie cen transferowych na poziomie rynkowym: Transakcje powinny być realizowane na warunkach, jakie ustaliłyby między sobą podmioty niezależne.

- Dokumentacja cen transferowych: Podmioty powiązane są zobowiązane do sporządzania dokumentacji cen transferowych, która uzasadnia rynkowość stosowanych cen. Obowiązek dokumentacyjny zależy od progów transakcyjnych. Od 1 stycznia 2022 roku dokumentacja lokalna cen transferowych musi być prowadzona w formie elektronicznej.

- Raportowanie transakcji (JPK V7 i Informacja TPR): Podatnicy VAT muszą oznaczać transakcje z podmiotami powiązanymi symbolem „TP” w pliku JPK V7. Dodatkowo, należy składać formularz Informacji TPR, zawierający oświadczenie o zgodności dokumentacji cen transferowych z rzeczywistym przebiegiem transakcji.

Niedopełnienie obowiązków dokumentacyjnych i ewidencyjnych może skutkować sankcjami.

Sankcje za brak oznaczenia podmiotów powiązanych i nieprawidłowości w cenach transferowych

Przepisy dotyczące cen transferowych przewidują surowe sankcje za nieprzestrzeganie obowiązków. Sankcje mogą obejmować:

- Kary finansowe: Za brak dokumentacji cen transferowych lub jej niezgodność z rzeczywistością grożą kary finansowe, które mogą sięgać nawet 720 stawek dziennych. Za brak oznaczenia transakcji z podmiotami powiązanymi symbolem „TP” w JPK V7 grozi kara 500 zł za każdy błąd.

- Kontrole skarbowe: Niewłaściwe oznaczenie podmiotów powiązanych i nieprawidłowości w cenach transferowych mogą skutkować kontrolami skarbowymi.

- Dodatkowe zobowiązania podatkowe: W przypadku stwierdzenia nieprawidłowości, organy podatkowe mogą nałożyć dodatkowe zobowiązania podatkowe.

Aby uniknąć sankcji, kluczowe jest prawidłowe identyfikowanie podmiotów powiązanych, sporządzanie dokumentacji cen transferowych oraz rzetelne raportowanie transakcji.

Jak sprawdzić, czy podmioty są powiązane? Weryfikacja kontrahenta

Przed nawiązaniem współpracy z nowym kontrahentem, warto zweryfikować, czy nie istnieją powiązania, które mogłyby mieć wpływ na transakcje i obowiązki dokumentacyjne. Istnieje kilka narzędzi i rejestrów, które mogą pomóc w weryfikacji kontrahenta:

- Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG): Umożliwia sprawdzenie danych przedsiębiorców prowadzących jednoosobową działalność gospodarczą i wspólników spółek cywilnych. Można znaleźć informacje o statusie firmy, adresie, rodzaju działalności, a także dane kontaktowe.

- Krajowy Rejestr Sądowy (KRS): Zawiera informacje o spółkach prawa handlowego (jawnych, partnerskich, komandytowych, komandytowo-akcyjnych, z ograniczoną odpowiedzialnością, akcyjnych). Umożliwia weryfikację formy działalności, adresu, numerów identyfikacyjnych, a także historię wpisów i sprawozdania finansowe.

- Rejestr Gospodarki Narodowej (REGON): Prowadzony przez GUS, zawiera dane wszystkich podmiotów gospodarki narodowej, w tym spółek cywilnych, które nie są w CEIDG.

- Wykaz podatników VAT (Biała lista): Umożliwia weryfikację statusu VAT kontrahenta, daty rejestracji i wykreślenia z rejestru VAT, a także numer rachunku bankowego zarejestrowanego w KAS.

- Wykaz podatników VAT UE (VIES): Służy do weryfikacji, czy kontrahent z innego kraju UE jest zarejestrowany jako podatnik VAT UE.

Dodatkowo, można skorzystać z usług płatnych serwisów, takich jak Biura Informacji Gospodarczej (BIG) i wywiadownie gospodarcze, które oferują bardziej szczegółowe informacje o kondycji finansowej i wiarygodności kontrahenta.

Tabela porównawcza rejestrów do weryfikacji kontrahenta:

| Rejestr | Rodzaj informacji | Dostępność |

|---|---|---|

| CEIDG | Dane przedsiębiorców jednoosobowych i wspólników spółek cywilnych, status firmy, adres, dane kontaktowe | Bezpłatny, online |

| KRS | Dane spółek prawa handlowego, forma działalności, adres, numery identyfikacyjne, historia wpisów, sprawozdania finansowe | Bezpłatny, online |

| REGON | Dane wszystkich podmiotów gospodarki narodowej, w tym spółek cywilnych | Bezpłatny, online |

| Biała lista VAT | Status VAT, daty rejestracji/wykreślenia VAT, numer rachunku bankowego | Bezpłatny, online |

| VIES | Rejestracja VAT UE kontrahenta z UE | Bezpłatny, online |

| BIG, wywiadownie gospodarcze | Kondycja finansowa, wiarygodność płatnicza, zadłużenie | Płatne, online |

Najczęściej Zadawane Pytania (FAQ)

Czym są podmioty powiązane?

Podmioty powiązane to jednostki krajowe i zagraniczne, które są ze sobą związane prawnie lub podatkowo, co może obejmować związki kapitałowe, rodzinne lub inne formy wpływu. Zrozumienie tych powiązań jest kluczowe w kontekście regulacji prawnych i podatkowych.

Jakie kryteria decydują o uznaniu podmiotu za powiązany?

Podmiot uznawany jest za powiązany na podstawie czterech kluczowych kryteriów: znaczącego wpływu na inne podmioty, pokrewieństwa do drugiego stopnia, posiadania udziałów i praw głosu oraz podziału zysków. Te kryteria determinują stopień związku między podmiotami w kontekście relacji gospodarczych.

Jakie są obowiązki ewidencyjne w JPK V7 dla podmiotów powiązanych?

Obowiązki ewidencyjne w JPK V7 dla podmiotów powiązanych obejmują składanie formularza Informacji TPR, oznaczanie transakcji symbolem 'TP' oraz przestrzeganie terminów na przygotowanie lokalnej dokumentacji cen transferowych. Ważne jest, aby te obowiązki były realizowane zgodnie z obowiązującymi przepisami.

Jakie są sankcje za brak oznaczenia podmiotów powiązanych?

Brak oznaczenia podmiotów powiązanych skutkuje kontrolą skarbową oraz karą finansową w wysokości 500 zł za każdy błąd, a także dodatkowymi obowiązkami podatkowymi. Warto zatem zadbać o poprawność dokumentacji, aby uniknąć tych poważnych konsekwencji.

Jakie są przepisy dotyczące cen transferowych dla zagranicznych podmiotów powiązanych?

Przepisy dotyczące cen transferowych dla zagranicznych podmiotów powiązanych wymagają sporządzania dokumentacji transakcyjnej, szczególnie w przypadku transakcji z rajami podatkowymi, gdzie obowiązują niższe progi transakcyjne. Warto zatem zadbać o zgodność z tymi regulacjami, aby uniknąć potencjalnych problemów prawnych.

Podsumowanie

Podmioty powiązane stanowią istotny element w rachunkowości i sprawozdawczości finansowej. Zrozumienie definicji, kryteriów uznania, rodzajów powiązań oraz obowiązków z nimi związanych jest kluczowe dla prawidłowego prowadzenia działalności gospodarczej i uniknięcia sankcji. Rzetelna weryfikacja kontrahentów i dbałość o dokumentację cen transferowych to fundamenty prawidłowego zarządzania relacjami z podmiotami powiązanymi. Pamiętaj, że w przypadku wątpliwości warto skonsultować się z doradcą podatkowym lub księgowym, aby zapewnić zgodność z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Podmioty powiązane w bilansie: Kluczowe informacje, możesz odwiedzić kategorię Księgowość.