18/08/2024

W dzisiejszym dynamicznym świecie biznesu, wartości niematerialne i prawne (WNiP) stanowią fundament przewagi konkurencyjnej i trwałego wzrostu przedsiębiorstw. Nie są to fizyczne aktywa, lecz prawa majątkowe, które generują wartość i potencjał rozwojowy. Zrozumienie istoty WNiP, ich prawidłowa wycena i ewidencja to kluczowe elementy skutecznego zarządzania finansami firmy. W tym artykule kompleksowo omówimy, co zaliczamy do wartości niematerialnych i prawnych, jak je wyceniać, amortyzować i prezentować w bilansie, dostarczając praktycznej wiedzy niezbędnej każdemu przedsiębiorcy i księgowemu.

- Co to są Wartości Niematerialne i Prawne? Definicja i Charakterystyka

- Rodzaje Wartości Niematerialnych i Prawnych

- Wycena Wartości Niematerialnych i Prawnych

- Prezentacja WNiP w Bilansie

- Amortyzacja Wartości Niematerialnych i Prawnych

- Wartości Niematerialne i Prawne a Oprogramowanie

- Aktualizacja Oprogramowania a WNiP

- Likwidacja Wartości Niematerialnych i Prawnych

- Niskocenne Wartości Niematerialne i Prawne

- Pytania i Odpowiedzi (FAQ)

Co to są Wartości Niematerialne i Prawne? Definicja i Charakterystyka

Zgodnie z ustawą o rachunkowości, wartości niematerialne i prawne to nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe, które nadają się do gospodarczego wykorzystania i mają przewidywany okres ekonomicznej użyteczności dłuższy niż rok. Są one przeznaczone do użytkowania na potrzeby jednostki. Kluczowe cechy WNiP to:

- Nabyte: WNiP muszą być nabyte przez jednostkę, co oznacza zakup, otrzymanie w formie aportu lub darowizny. Wyjątkiem są koszty zakończonych prac rozwojowych.

- Aktywa trwałe: Zalicza się je do aktywów trwałych, co wskazuje na ich długoterminowy charakter i przeznaczenie do użytkowania przez okres dłuższy niż 12 miesięcy.

- Prawa majątkowe: Są to prawa majątkowe, a nie rzeczowe, co odróżnia je od środków trwałych.

- Zdatne do gospodarczego wykorzystania: Muszą być przydatne w działalności gospodarczej jednostki i generować korzyści ekonomiczne.

- Okres użyteczności powyżej roku: Przewidywany okres ekonomicznej użyteczności musi być dłuższy niż rok.

- Przeznaczone na potrzeby jednostki: Służą działalności operacyjnej firmy, a nie są przeznaczone na sprzedaż czy inwestycje krótkoterminowe.

Rodzaje Wartości Niematerialnych i Prawnych

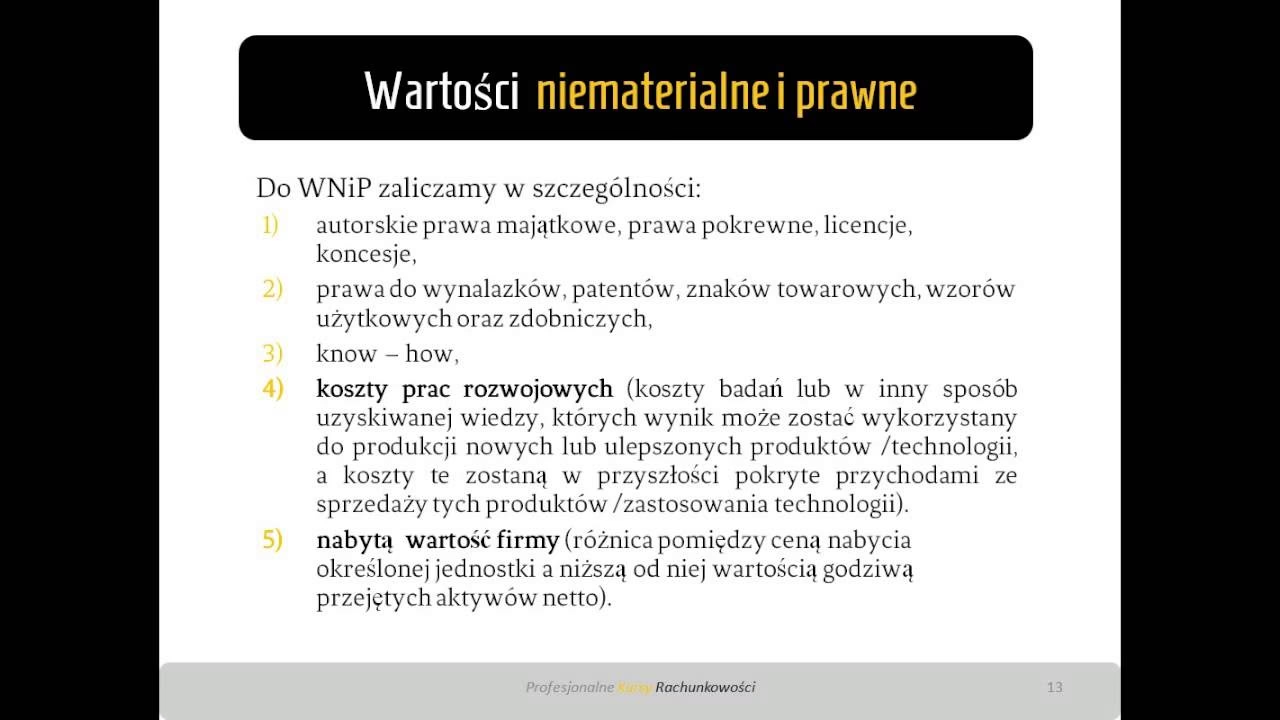

Do wartości niematerialnych i prawnych zaliczamy w szczególności:

- Autorskie prawa majątkowe i prawa pokrewne: Obejmują prawa do utworów, w tym programów komputerowych, muzyki, filmów, książek. Programy komputerowe, mimo że nie są materialne, stanowią istotną kategorię WNiP.

- Licencje i koncesje: Prawa do korzystania z cudzej własności intelektualnej lub prowadzenia określonej działalności gospodarczej. Przykładem są licencje na oprogramowanie, koncesje na wydobycie surowców czy prowadzenie działalności telekomunikacyjnej.

- Prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych: Prawa ochronne na innowacje, oznaczenia identyfikujące produkty lub usługi oraz unikalny wygląd produktów. Patenty chronią innowacyjne rozwiązania techniczne, a znaki towarowe wyróżniają markę na rynku.

- Know-how: Poufne informacje i wiedza techniczna, handlowa, naukowa lub organizacyjna, które mają wartość gospodarczą. Know-how stanowi często tajemnicę przedsiębiorstwa i przewagę konkurencyjną.

- Wartość firmy (Goodwill): Powstaje w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części, gdy cena nabycia przewyższa wartość godziwą aktywów netto. Wartość firmy odzwierciedla niematerialną wartość przedsiębiorstwa, np. renomę, bazę klientów.

- Koszty zakończonych prac rozwojowych: Nakłady poniesione na prace rozwojowe, które zakończyły się sukcesem i spełniają określone warunki. Prace rozwojowe prowadzą do powstania nowych produktów, technologii lub procesów.

- Prawa majątkowe przyjęte do używania na podstawie umowy leasingu finansowego: Prawa użytkowania aktywów, które spełniają kryteria leasingu finansowego.

- Prawa do emisji gazów cieplarnianych: Uprawnienia do emisji zanieczyszczeń, które mogą być przedmiotem obrotu gospodarczego.

Wycena Wartości Niematerialnych i Prawnych

Wycena bilansowa wartości niematerialnych i prawnych dokonywana jest nie rzadziej niż na dzień bilansowy. Zgodnie z ustawą o rachunkowości, WNiP wycenia się według:

- Ceny nabycia: W przypadku nabycia odpłatnego, cena nabycia obejmuje kwotę należną sprzedającemu, koszty bezpośrednio związane z zakupem (transport, ubezpieczenie, montaż), niepodlegający odliczeniu VAT, opłaty notarialne, skarbowe i inne.

- Kosztu wytworzenia: Dotyczy wyłącznie kosztów zakończonych prac rozwojowych. Koszt wytworzenia obejmuje koszty bezpośrednio związane z pracami rozwojowymi oraz uzasadnioną część kosztów pośrednich.

Wartość początkowa WNiP pomniejszana jest o odpisy amortyzacyjne oraz odpisy z tytułu trwałej utraty wartości. Trwała utrata wartości występuje, gdy istnieje duże prawdopodobieństwo, że WNiP nie przyniesie w przyszłości oczekiwanych korzyści ekonomicznych. Odpis aktualizujący z tytułu trwałej utraty wartości obciąża pozostałe koszty operacyjne.

Prezentacja WNiP w Bilansie

W bilansie sporządzonym zgodnie z załącznikiem nr 1 do ustawy o rachunkowości, wartości niematerialne i prawne prezentowane są w aktywach trwałych, w pozycji:

A. Aktywa trwałe

I. Wartości niematerialne i prawne

- Koszty zakończonych prac rozwojowych

- Wartość firmy

- Inne wartości niematerialne i prawne

- Zaliczki na wartości niematerialne i prawne

Szczegółowy podział pozwala na przejrzystą prezentację poszczególnych kategorii WNiP.

Koszty Zakończonych Prac Rozwojowych

Koszty zakończonych prac rozwojowych mogą być zaliczone do WNiP, jeśli spełniają łącznie następujące warunki:

- Produkt lub technologia są ściśle ustalone, a koszty prac rozwojowych wiarygodnie określone.

- Techniczna przydatność produktu lub technologii została stwierdzona i udokumentowana.

- Koszty prac rozwojowych zostaną pokryte przychodami ze sprzedaży produktów lub zastosowania technologii.

Przykłady prac rozwojowych to projektowanie i testowanie prototypów, projektowanie narzędzi z wykorzystaniem nowej technologii, projektowanie linii pilotażowych. Natomiast prace badawcze to działania zmierzające do zdobycia nowej wiedzy, poszukiwanie alternatywnych materiałów lub procesów.

Wartość Firmy

Wartość firmy powstaje, gdy cena nabycia przedsiębiorstwa lub jego zorganizowanej części jest wyższa od wartości godziwej przejętych aktywów netto. Wartość firmy amortyzuje się przez okres jej ekonomicznej użyteczności, maksymalnie 5 lat, jeśli okres ten nie może być wiarygodnie określony.

Inne Wartości Niematerialne i Prawne

Inne wartości niematerialne i prawne obejmują szeroki zakres praw majątkowych, licencji, koncesji, patentów, znaków towarowych, know-how oraz praw do emisji gazów cieplarnianych. Do tej kategorii zaliczamy również prawa majątkowe przyjęte do używania na podstawie umów leasingu finansowego.

Zaliczki na Wartości Niematerialne i Prawne

Zaliczki na wartości niematerialne i prawne prezentowane są w aktywach bilansu w wysokości przekazanej dostawcom. Wycenia się je według wartości nominalnej, a zaliczki w walucie obcej nie są przeliczane na dzień bilansowy.

Amortyzacja Wartości Niematerialnych i Prawnych

Amortyzacja wartości niematerialnych i prawnych jest procesem systematycznego rozkładania wartości początkowej WNiP w czasie. Odpisy amortyzacyjne dokonywane są od pierwszego miesiąca następującego po miesiącu wprowadzenia WNiP do ewidencji. Metody amortyzacji i stawki amortyzacyjne ustalane są indywidualnie przez jednostkę, z uwzględnieniem minimalnych okresów amortyzacji określonych w przepisach podatkowych:

- Licencje na programy komputerowe i prawa autorskie: minimum 24 miesiące.

- Licencje na wyświetlanie filmów oraz emisję programów radiowych i telewizyjnych: minimum 24 miesiące.

- Koszty zakończonych prac rozwojowych: minimum 36 miesięcy.

- Pozostałe wartości niematerialne i prawne: minimum 60 miesięcy.

- Wartość firmy: okres amortyzacji nie może być dłuższy niż 5 lat, jeśli okres ekonomicznej użyteczności nie jest wiarygodnie określony.

Ewidencja wartości niematerialnych i prawnych jest integralną częścią ewidencji środków trwałych i WNiP. Powinna zawierać m.in. datę nabycia, datę przyjęcia do używania, określenie WNiP, wartość początkową, stawkę amortyzacyjną i kwotę odpisów amortyzacyjnych.

Wartości Niematerialne i Prawne a Oprogramowanie

Oprogramowanie komputerowe jest zazwyczaj traktowane jako wartość niematerialna i prawna. Zakup oprogramowania wiąże się z nabyciem autorskich praw majątkowych lub licencji na użytkowanie. Ważne jest rozróżnienie, czy licencja jest przypisana do konkretnego urządzenia (licencja OEM), czy jest wielostanowiskowa. Licencja OEM na oprogramowanie przypisana do środka trwałego zwiększa jego wartość początkową, natomiast licencja wielostanowiskowa stanowi odrębną wartość niematerialną i prawną.

Aktualizacja Oprogramowania a WNiP

Aktualizacja oprogramowania (upgrade) nie jest traktowana jako ulepszenie istniejącej wartości niematerialnej i prawnej. Jeśli aktualizacja wiąże się z nabyciem nowej licencji, to wydatek ten może stanowić nową wartość niematerialną i prawną. W przeciwnym razie, koszty aktualizacji mogą być zaliczone bezpośrednio do kosztów działalności operacyjnej.

Likwidacja Wartości Niematerialnych i Prawnych

Likwidacja WNiP następuje w przypadku utraty przydatności gospodarczej lub upływu okresu użytkowania. Niezamortyzowana wartość WNiP jest odpisywana w koszty uzyskania przychodów w dacie likwidacji. Ważne jest, aby wykazać związek poniesionych wydatków na zakup WNiP z przychodami.

Niskocenne Wartości Niematerialne i Prawne

W przypadku niskocennych wartości niematerialnych i prawnych, jednostka może stosować uproszczenia. Zgodnie z zasadą istotności, wydatki na zakup WNiP o nieistotnej wartości początkowej mogą być odniesione bezpośrednio w koszty działalności operacyjnej, bez konieczności ujmowania ich jako aktywa i amortyzowania. Granica istotności ustalana jest indywidualnie w polityce rachunkowości jednostki, często nawiązując do limitów podatkowych (np. 10 000 zł).

Pytania i Odpowiedzi (FAQ)

- Czy wartości niematerialne i prawne są środkami trwałymi?

- Tak, wartości niematerialne i prawne są zaliczane do aktywów trwałych.

- Jak długo amortyzuje się wartość firmy?

- Wartość firmy amortyzuje się przez okres jej ekonomicznej użyteczności, ale nie dłużej niż 5 lat, jeśli okres ten nie jest wiarygodnie określony.

- Czy aktualizacja oprogramowania zwiększa wartość początkową WNiP?

- Nie, aktualizacja oprogramowania nie zwiększa wartości początkowej wartości niematerialnej i prawnej. Może stanowić nową WNiP, jeśli wiąże się z nabyciem nowej licencji.

- Co zrobić z niskocennymi wartościami niematerialnymi i prawnymi?

- Niskocenne WNiP mogą być odpisywane bezpośrednio w koszty, zgodnie z polityką rachunkowości jednostki.

Podsumowując, wartości niematerialne i prawne stanowią istotny element aktywów każdego przedsiębiorstwa. Prawidłowe rozpoznawanie, wycena i ewidencja WNiP wpływają na rzetelność sprawozdawczości finansowej i efektywne zarządzanie zasobami firmy. Zrozumienie zasad rachunkowości WNiP jest kluczowe dla osiągnięcia sukcesu w konkurencyjnym środowisku biznesowym.

Jeśli chcesz poznać inne artykuły podobne do Wartości Niematerialne i Prawne: Klucz do Sukcesu Firmy, możesz odwiedzić kategorię Księgowość.