04/08/2023

Bilans jest podstawowym sprawozdaniem finansowym, które przedstawia sytuację majątkową i finansową przedsiębiorstwa na dany dzień. Aby prawidłowo interpretować bilans, należy rozumieć, gdzie w nim prezentowane są poszczególne składniki majątku i zobowiązań. W tym artykule skupimy się na omówieniu umiejscowienia w bilansie należności od odbiorców, zobowiązań wobec dostawców oraz rozrachunków publicznoprawnych.

Gdzie w bilansie szukać należności od odbiorców?

Należności od odbiorców, czyli kwoty, które klienci są winni firmie za sprzedane im towary lub usługi, są prezentowane w bilansie w aktywach. Podział na aktywa trwałe i obrotowe determinuje, w której części bilansu znajdziemy należności.

Należności długoterminowe i krótkoterminowe

Kluczowym kryterium podziału należności jest termin ich spłaty. Należności długoterminowe to te, których termin zapłaty przypada w okresie dłuższym niż 12 miesięcy od dnia bilansowego. Zazwyczaj obejmują one rozrachunki spoza podstawowej działalności operacyjnej, takie jak sprzedaż środków trwałych lub kaucje. W bilansie należności długoterminowe znajdziemy w aktywach trwałych, najczęściej na koncie 24 "Pozostałe rozrachunki".

Należności krótkoterminowe to ogół należności z tytułu dostaw i usług oraz inne należności, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego. Stanowią one znaczną część aktywów obrotowych i obejmują rozrachunki z kont zespołu 2, takich jak konto 20 "Rozrachunki z odbiorcami", 22 "Rozrachunki publicznoprawne", 23 "Rozrachunki z pracownikami" i 24 "Pozostałe rozrachunki". W aktywach obrotowych bilansu to właśnie tam należy szukać należności krótkoterminowych.

Warto zaznaczyć, że pożyczki udzielone innym jednostkom, choć ujmowane na koncie 24, nie są traktowane jako należności w sensie bilansowym, lecz jako inwestycje i prezentowane są w bilansie w innej pozycji. Wyjątkiem są pożyczki udzielone pracownikom, które zalicza się do należności.

Inwentaryzacja i wycena należności

Przed prezentacją w bilansie, należności podlegają inwentaryzacji i wycenie. Inwentaryzacja należności od odbiorców zasadniczo odbywa się poprzez potwierdzenie sald z kontrahentami. Polega to na wysłaniu do kontrahentów prośby o potwierdzenie stanu należności wykazanego w księgach firmy. W przypadku rozbieżności, należy je wyjaśnić i rozliczyć.

Niektóre należności, takie jak sporne, wątpliwe, publicznoprawne, od jednostek nieprowadzących ksiąg rachunkowych, czy te, dla których nie otrzymano potwierdzenia salda, inwentaryzuje się poprzez porównanie danych z ksiąg rachunkowych z dokumentami i weryfikację ich wartości.

Wycena należności na dzień bilansowy dokonywana jest w kwocie wymaganej zapłaty, z uwzględnieniem zasady ostrożności. Oznacza to, że należność wycenia się wraz z naliczonymi odsetkami, karami umownymi i innymi roszczeniami. Jednocześnie, należy dokonać odpisów aktualizujących wartość należności wątpliwych, co obniża ich wartość prezentowaną w bilansie.

Należności przedawnione i nieściągalne nie mogą figurować w bilansie, gdyż nie spełniają definicji aktywów. Powinny zostać wyksięgowane z ksiąg rachunkowych.

Prezentacja należności w bilansie

Należności długoterminowe w bilansie sporządzonym według załącznika nr 1 do ustawy o rachunkowości wykazywane są w aktywach trwałych, w pozycji A.III, z podziałem na należności od jednostek powiązanych, pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale oraz od pozostałych jednostek.

Należności krótkoterminowe prezentowane są w aktywach obrotowych, w pozycji B.II, również z podziałem na należności od jednostek powiązanych, pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale oraz od pozostałych jednostek. Dodatkowo, w ramach należności od pozostałych jednostek, wyodrębnia się należności z tytułu dostaw i usług (z podziałem na wymagalne do 12 miesięcy i powyżej 12 miesięcy), należności z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych, inne należności oraz należności dochodzone na drodze sądowej.

Rozrachunki z dostawcami – gdzie ich szukać w bilansie?

Rozrachunki z dostawcami, czyli zobowiązania firmy wobec podmiotów, od których nabyła towary lub usługi, prezentowane są w pasywach bilansu, w części dotyczącej zobowiązań.

Ustalanie kwoty zobowiązań

Zobowiązania z tytułu dostaw i usług wycenia się na dzień bilansowy w kwocie wymagającej zapłaty. Obejmuje to wartość nominalną zobowiązania, powiększoną o naliczone odsetki za zwłokę, kary umowne, i pomniejszoną o ewentualne kary umowne naliczone dostawcy przez nabywcę.

Kwota wymagająca zapłaty uwzględnia również rabaty, skonta i reklamacje uznane przez dostawcę, które pomniejszają wartość zobowiązania.

Wpływ kar umownych i odsetek na zobowiązania

Kary umowne naliczone dostawcy zmniejszają zobowiązania. Dokumentuje się je notami księgowymi i ujmuje jako pozostałe przychody operacyjne. Kary umowne dotyczą zobowiązań niepieniężnych, np. za opóźnienie w dostawie lub wadliwe towary.

Z kolei odsetki za zwłokę w zapłacie naliczone przez dostawcę zwiększają zobowiązania. Ujmuje się je jako koszty finansowe. Do zobowiązań dolicza się również rekompensaty za koszty odzyskiwania należności, przysługujące wierzycielowi w transakcjach handlowych.

Prezentacja zobowiązań w bilansie

Zobowiązania z tytułu dostaw i usług prezentowane są w pasywach bilansu, w części B.III. Zobowiązania krótkoterminowe. Dokładniej, w zależności od rodzaju zobowiązań i odbiorcy, mogą być wykazywane w pozycjach:

- B.III.1 lit. a) – Zobowiązania wobec jednostek powiązanych z tytułu dostaw i usług

- B.III.2 lit. a) – Zobowiązania wobec pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale, z tytułu dostaw i usług

- B.III.3 lit. d) – Zobowiązania wobec pozostałych jednostek z tytułu dostaw i usług

W tych pozycjach wykazuje się zobowiązania związane z działalnością operacyjną firmy, zarówno krajowe, jak i zagraniczne, w tym również zobowiązania z tytułu dostaw niefakturowanych i nadpłat należności.

Gdzie w bilansie umiejscowić rozrachunki publicznoprawne?

Rozrachunki publicznoprawne to należności i zobowiązania firmy wobec budżetu państwa, jednostek samorządu terytorialnego, urzędów celnych i innych instytucji publicznych. Obejmują one m.in. podatki, cła, składki na ubezpieczenia społeczne i zdrowotne, dotacje, opłaty.

Należności i zobowiązania publicznoprawne w bilansie

Saldo należności z tytułu rozrachunków publicznoprawnych, np. nadpłata podatku, wykazuje się w aktywach obrotowych, w pozycji B.II.2 lit. b) Należności krótkoterminowe od pozostałych jednostek - z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń.

Saldo zobowiązań z tytułu rozrachunków publicznoprawnych, np. podatek VAT do zapłaty, prezentowane jest w pasywach, w pozycji B.III.2 lit. g) Zobowiązania krótkoterminowe wobec pozostałych jednostek - z tytułu podatków, ceł, ubezpieczeń i innych świadczeń.

Warto pamiętać, że zarówno należności, jak i zobowiązania publicznoprawne wykazywane są w bilansie w kwocie wymagającej zapłaty, czyli wraz z naliczonymi odsetkami za zwłokę.

Przykłady rozrachunków publicznoprawnych w bilansie

Przykłady należności publicznoprawnych prezentowanych w aktywach:

- nadpłata podatku dochodowego

- nadwyżka VAT naliczonego nad należnym

- nadpłata składek na ubezpieczenia społeczne

- zwrot cła

Przykłady zobowiązań publicznoprawnych prezentowanych w pasywach:

- podatek VAT do zapłaty

- podatek dochodowy do zapłaty

- składki na ubezpieczenia społeczne i zdrowotne do zapłaty

- zobowiązania celne

- opłaty lokalne

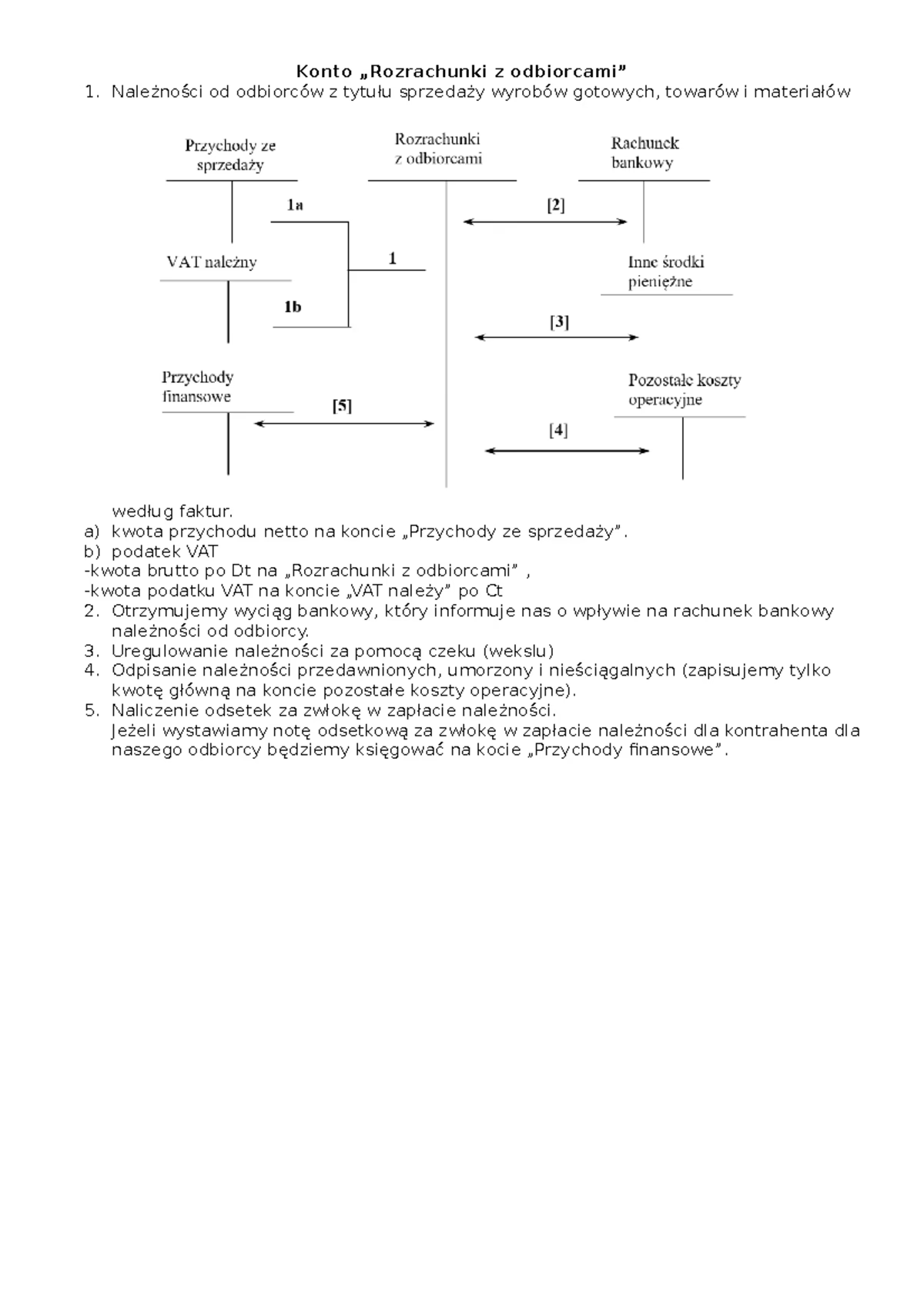

Jak księgować rozrachunki z odbiorcami?

Do ewidencji rozrachunków z odbiorcami służy konto 20 "Rozrachunki z odbiorcami". Jest to konto aktywne, co oznacza, że zwiększenia należności księguje się po stronie Wn (debet), a zmniejszenia i spłaty po stronie Ma (kredyt).

Zapisy na koncie 20 "Rozrachunki z odbiorcami"

Strona Wn konta 20 obejmuje:

- powstanie należności z tytułu dostaw i usług (kwota brutto)

- naliczenie odsetek za zwłokę i kar umownych

- dodatnie różnice kursowe

- zwrot nadpłat odbiorcom

Strona Ma konta 20 obejmuje:

- spłatę należności przez odbiorców

- udzielone rabaty, bonifikaty, skonta

- uznanie reklamacji odbiorców

- odpisanie należności umorzonych, przedawnionych i nieściągalnych

- ujemne różnice kursowe

Ewidencja analityczna konta 20

Do konta 20 "Rozrachunki z odbiorcami" prowadzi się ewidencję analityczną, która umożliwia szczegółową kontrolę i analizę należności. Ewidencja analityczna powinna pozwalać na ustalenie:

- stanu należności według poszczególnych rodzajów rozrachunków (krajowe, zagraniczne)

- stanu należności według kontrahentów

- stanu należności w walutach obcych

- wyodrębnienie należności do poszczególnych pozycji bilansu

Konto 20 "Rozrachunki z odbiorcami" wykazuje zazwyczaj saldo debetowe, odzwierciedlające stan należności firmy. Saldo kredytowe może wystąpić np. w przypadku otrzymanych zaliczek od odbiorców.

Podsumowanie

Prawidłowe umiejscowienie i interpretacja należności, zobowiązań i rozrachunków publicznoprawnych w bilansie są kluczowe dla zrozumienia sytuacji finansowej przedsiębiorstwa. Należności od odbiorców prezentowane są w aktywach, zobowiązania wobec dostawców w pasywach, a rozrachunki publicznoprawne, w zależności od salda, w aktywach lub pasywach. Zrozumienie zasad księgowania i prezentacji tych pozycji w bilansie jest niezbędne dla każdego, kto zajmuje się finansami i rachunkowością.

Pytania i odpowiedzi (FAQ)

Pytanie: Gdzie w bilansie znajdę informacje o należnościach z tytułu sprzedaży towarów?

Odpowiedź: Należności z tytułu sprzedaży towarów, jeśli są krótkoterminowe (termin spłaty do 12 miesięcy), znajdziesz w aktywach obrotowych bilansu, w pozycji B.II. Należności krótkoterminowe, najczęściej w podziale na należności od różnych grup jednostek i z wyodrębnieniem należności z tytułu dostaw i usług.

Pytanie: Czy zobowiązania z tytułu kredytów bankowych to rozrachunki z dostawcami?

Odpowiedź: Nie, zobowiązania z tytułu kredytów bankowych to odrębna kategoria zobowiązań finansowych i nie są to rozrachunki z dostawcami. Rozrachunki z dostawcami dotyczą zobowiązań wynikających z zakupu towarów i usług na potrzeby działalności operacyjnej firmy. Zobowiązania kredytowe prezentowane są w bilansie w odrębnych pozycjach w pasywach, w zależności od terminu spłaty (zobowiązania długoterminowe i krótkoterminowe).

Pytanie: Co to są odpisy aktualizujące wartość należności i gdzie są one uwzględniane w bilansie?

Odpowiedź: Odpisy aktualizujące wartość należności to korekta wartości należności wątpliwych, których ściągnięcie jest niepewne. Odpisy te pomniejszają wartość należności prezentowaną w bilansie. Nie są one wykazywane jako odrębna pozycja w bilansie, lecz obniżają wartość należności, do których się odnoszą. Informacje o odpisach aktualizujących mogą być zawarte w dodatkowych informacjach i objaśnieniach do bilansu.

Pytanie: Czy podatek VAT należny zawsze jest wykazywany jako zobowiązanie w bilansie?

Odpowiedź: Zasadniczo tak, podatek VAT należny, wynikający z faktur sprzedaży, stanowi zobowiązanie podatkowe wobec urzędu skarbowego i jest wykazywany w pasywach bilansu, w pozycji B.III.2 lit. g) Zobowiązania krótkoterminowe wobec pozostałych jednostek - z tytułu podatków, ceł, ubezpieczeń i innych świadczeń. Jednak w pewnych sytuacjach, np. VAT naliczony na fakturach zakupu, który nie podlega jeszcze odliczeniu, może być tymczasowo wykazany w aktywach bilansu jako krótkoterminowe rozliczenia międzyokresowe.

Jeśli chcesz poznać inne artykuły podobne do Należności, Zobowiązania i Rozrachunki Publicznoprawne w Bilansie, możesz odwiedzić kategorię Księgowość.