13/06/2024

Kaucja jest instrumentem finansowym szeroko stosowanym w obrocie gospodarczym. Pełni funkcję zabezpieczenia, gwarantując dotrzymanie warunków umowy przez jedną ze stron. W księgowości, kaucje wymagają szczególnej uwagi, zwłaszcza przy ich prezentacji w sprawozdaniach finansowych. Prawidłowe ujmowanie kaucji w bilansie jest kluczowe dla rzetelności obrazu sytuacji finansowej przedsiębiorstwa.

Czym właściwie jest kaucja? Definicja i funkcja

Kaucja to suma pieniędzy lub innych aktywów przekazywana przez jedną stronę umowy (kaucjodawcę) drugiej stronie (kaucjobiorcy) jako zabezpieczenie wykonania zobowiązania. Jej podstawową funkcją jest ochrona interesów kaucjobiorcy w przypadku, gdy kaucjodawca nie wywiąże się z warunków umowy. Po spełnieniu warunków umowy, kaucja zazwyczaj podlega zwrotowi na rzecz kaucjodawcy.

W praktyce gospodarczej spotykamy się z różnymi rodzajami kaucji, m.in.:

- Kaucje zwrotne za opakowania: Pobierane przy sprzedaży towarów w opakowaniach zwrotnych (np. paletach, butelkach). Mają na celu zmotywowanie nabywców do zwrotu opakowań.

- Kaucje w umowach najmu: Zabezpieczają wynajmującego przed ewentualnymi zaległościami czynszowymi, zniszczeniem lokalu lub innymi szkodami wyrządzonymi przez najemcę.

- Kaucje przetargowe: Wymagane w postępowaniach przetargowych jako gwarancja poważnego zamiaru zawarcia umowy przez oferenta.

- Kaucje gwarancyjne: Zabezpieczają wykonanie zobowiązań wynikających z gwarancji jakości lub rękojmi.

Księgowanie kaucji – podstawowe zasady

Sposób księgowania kaucji zależy od tego, czy przedsiębiorstwo jest kaucjodawcą (wpłaca kaucję) czy kaucjobiorcą (otrzymuje kaucję).

Kaucja wpłacona (kaucjodawca)

W przypadku wpłacenia kaucji, stanowi ona należność przedsiębiorstwa od kaucjobiorcy. W księgach rachunkowych kaucję wpłaconą ujmuje się po stronie Wn konta 24 „Pozostałe rozrachunki” (w analityce: „Zapłacone kaucje”). Po stronie Ma konta księguje się odpowiednie konto rozrachunkowe lub konto kasowe/bankowe, w zależności od formy zapłaty kaucji.

Przykład księgowania wpłaconej kaucji:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| WB - Wpłata kaucji za wynajem lokalu | 5000 PLN | 24-Kaucje zapłacone | 13-Rachunek bankowy |

Kaucja otrzymana (kaucjobiorca)

Otrzymana kaucja stanowi zobowiązanie przedsiębiorstwa wobec kaucjodawcy. W księgach rachunkowych kaucję otrzymaną ujmuje się po stronie Ma konta 24 „Pozostałe rozrachunki” (w analityce: „Kaucje otrzymane”). Po stronie Wn konta księguje się odpowiednie konto rozrachunkowe lub konto kasowe/bankowe, w zależności od formy otrzymania kaucji.

Przykład księgowania otrzymanej kaucji:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| WB - Wpływ kaucji za palety zwrotne | 2400 PLN | 13-Rachunek bankowy | 24-Kaucje otrzymane |

Prezentacja kaucji w bilansie – aktywa czy pasywa?

Miejsce prezentacji kaucji w bilansie zależy od tego, czy jest to kaucja wpłacona (należność) czy otrzymana (zobowiązanie) oraz od terminu jej zwrotu.

Kaucja wpłacona w bilansie (aktywa)

Kaucje wpłacone, jako należności, wykazuje się w aktywach bilansu. Podział na należności krótkoterminowe i długoterminowe determinuje umiejscowienie kaucji w odpowiedniej pozycji bilansu.

- Kaucja krótkoterminowa: Jeżeli termin zwrotu kaucji przypada w okresie do 12 miesięcy od dnia bilansowego, wykazuje się ją w aktywach obrotowych, w pozycji B.II.3 lit. c) „Należności krótkoterminowe od pozostałych jednostek – inne” (załącznik nr 1 do ustawy o rachunkowości) lub B.II „Należności krótkoterminowe” (załącznik nr 5).

- Kaucja długoterminowa: Jeżeli termin zwrotu kaucji przypada w okresie powyżej 12 miesięcy od dnia bilansowego, wykazuje się ją w aktywach trwałych, w pozycji A.III.3 „Należności długoterminowe od pozostałych jednostek” (załącznik nr 1) lub A.III „Należności długoterminowe” (załącznik nr 5).

Podsumowując prezentację kaucji wpłaconej w aktywach bilansu:

| Termin zwrotu | Załącznik nr 1 do UoR | Załącznik nr 5 do UoR |

|---|---|---|

| Do 12 miesięcy | B.II.3 lit. c) „Należności krótkoterminowe od pozostałych jednostek – inne” | B.II „Należności krótkoterminowe” |

| A.III.3 „Należności długoterminowe od pozostałych jednostek” | A.III „Należności długoterminowe” |

Kaucja otrzymana w bilansie (pasywa)

Kaucje otrzymane, jako zobowiązania, wykazuje się w pasywach bilansu. Podobnie jak w przypadku aktywów, podział na zobowiązania krótkoterminowe i długoterminowe wpływa na pozycję bilansową.

- Kaucja krótkoterminowa: Jeżeli termin zwrotu kaucji przypada w okresie do 12 miesięcy od dnia bilansowego, wykazuje się ją w pasywach krótkoterminowych, zazwyczaj w pozycji B.III.3 „Zobowiązania krótkoterminowe wobec pozostałych jednostek – inne” (załącznik nr 1) lub odpowiednio w załączniku nr 5.

- Kaucja długoterminowa: Jeżeli termin zwrotu kaucji przypada w okresie powyżej 12 miesięcy od dnia bilansowego, wykazuje się ją w pasywach długoterminowych, w pozycji A.III. „Zobowiązania długoterminowe wobec pozostałych jednostek” (załącznik nr 1) lub odpowiednio w załączniku nr 5.

Podsumowując prezentację kaucji otrzymanej w pasywach bilansu:

| Termin zwrotu | Załącznik nr 1 do UoR | Załącznik nr 5 do UoR |

|---|---|---|

| Do 12 miesięcy | B.III.3 „Zobowiązania krótkoterminowe wobec pozostałych jednostek – inne” | B.III „Zobowiązania krótkoterminowe” |

| A.III. „Zobowiązania długoterminowe wobec pozostałych jednostek” | A.III „Zobowiązania długoterminowe” |

Kaucja za opakowania zwrotne – przykład księgowy

Przeanalizujmy przykład księgowy dotyczący kaucji za opakowania zwrotne, bazując na informacjach z Zeszytów Metodycznych Rachunkowości:

Założenia: Jednostka „Alfa” posiada palety zwrotne w magazynie. Otrzymała od kontrahenta kaucję w wysokości 2400 PLN za 60 palet i wydała towar na tych paletach. Kontrahent nie zwrócił palet w terminie.

Księgowanie:

- Wpływ kaucji: Wn konto 13-0 „Rachunek bieżący”, Ma konto 24 „Pozostałe rozrachunki” – 2400 PLN.

- Wydanie palet z magazynu: Wn konto 31-6/2 „Opakowania poza magazynem”, Ma konto 31-6/1 „Opakowania w magazynie” – wartość palet (np. 1800 PLN).

- Wystawienie faktury sprzedaży za niezwrócone palety:

- Wn konto 20 „Rozrachunki z odbiorcami”

- Ma konto 74-0 „Przychody netto ze sprzedaży towarów” – wartość netto palet

- Ma konto 22-2 „VAT należny” – VAT od wartości palet

- Wyksięgowanie palet z ewidencji: Wn konto 74-1 „Koszt sprzedanych towarów w cenie zakupu”, Ma konto 31-6/2 „Opakowania poza magazynem” – wartość palet.

- Zaliczenie kaucji na poczet należności: Wn konto 24 „Pozostałe rozrachunki”, Ma konto 20 „Rozrachunki z odbiorcami” – 2400 PLN.

W tym przykładzie, kaucja początkowo jest zobowiązaniem (konto 24 Ma). W momencie, gdy kontrahent nie zwraca opakowań, kaucja zostaje zaliczona na poczet należności za sprzedane opakowania.

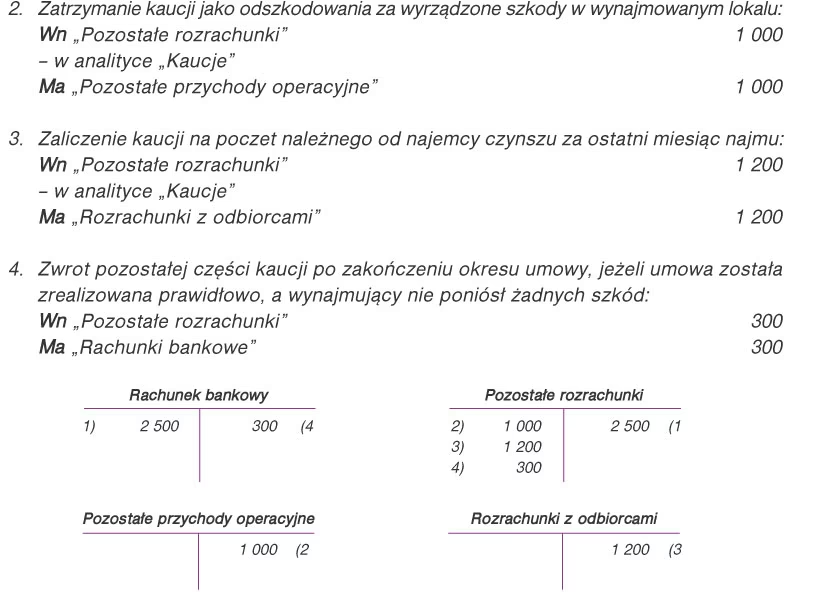

Kaucja w umowie najmu mieszkania – dodatkowe aspekty

Kaucja w umowie najmu mieszkania jest szczególnym rodzajem kaucji, regulowanym przepisami Ustawy o ochronie praw lokatorów. Warto zwrócić uwagę na kilka istotnych aspektów:

- Wysokość kaucji: Zgodnie z ustawą, kaucja nie może przekraczać dwunastokrotności miesięcznego czynszu. W praktyce najczęściej stosuje się kaucję w wysokości jednomiesięcznego czynszu.

- Zwrot kaucji: Wynajmujący ma 30 dni od dnia opróżnienia lokalu przez najemcę na zwrot kaucji. Może potrącić z kaucji kwotę odpowiadającą nieuregulowanym należnościom najemcy lub szkodom wyrządzonym w lokalu, wykraczającym poza normalne zużycie.

- Protokół zdawczo-odbiorczy: Kluczowy dokument przy wynajmie mieszkania, pozwalający uniknąć sporów dotyczących stanu lokalu i ewentualnych potrąceń z kaucji.

Najczęściej zadawane pytania (FAQ)

Czy kaucja to zobowiązanie finansowe?

To zależy od perspektywy. Dla kaucjobiorcy (np. wynajmującego mieszkanie, sprzedawcy opakowań zwrotnych) kaucja jest zobowiązaniem finansowym – jest to kwota, którą jest winny zwrócić kaucjodawcy po spełnieniu warunków umowy. Dla kaucjodawcy (np. najemcy, nabywcy opakowań) kaucja jest należnością – jest to jego aktywo, które ma zostać zwrócone.

Gdzie księgujemy kaucję?

Kaucję księgujemy na koncie 24 „Pozostałe rozrachunki”. Kaucję wpłaconą (należność) po stronie Wn, a kaucję otrzymaną (zobowiązanie) po stronie Ma. W analityce konta 24 warto prowadzić szczegółową ewidencję kaucji, np. z podziałem na rodzaje kaucji i kontrahentów.

Jak odzyskać kaucję za mieszkanie?

Po zakończeniu umowy najmu i opróżnieniu lokalu, wynajmujący powinien zwrócić kaucję w terminie 30 dni. Aby uniknąć problemów, warto sporządzić protokół zdawczo-odbiorczy lokalu. W przypadku problemów ze zwrotem kaucji, można wysłać wezwanie do zapłaty, a w ostateczności skierować sprawę do sądu.

Podsumowanie

Prawidłowe księgowanie i prezentacja kaucji w bilansie jest istotna dla rzetelności sprawozdania finansowego. Należy pamiętać o rozróżnieniu kaucji wpłaconych (aktywa) i otrzymanych (pasywa) oraz o podziale na kaucje krótkoterminowe i długoterminowe. Zrozumienie zasad księgowania kaucji i ich prezentacji w bilansie pozwala uniknąć błędów i zapewnia przejrzystość rozliczeń.

Jeśli chcesz poznać inne artykuły podobne do Kaucja w bilansie: Jak ją prawidłowo wykazać?, możesz odwiedzić kategorię Księgowość.