18/11/2024

Polityka rachunkowości stanowi fundament prawidłowego funkcjonowania każdej jednostki, a w szczególności tych należących do sektora finansów publicznych. Jest to dokumentacja opisująca w sposób szczegółowy zasady prowadzenia ksiąg rachunkowych, wyceny aktywów i pasywów, ustalania wyniku finansowego oraz sporządzania sprawozdań finansowych. W kontekście jednostek budżetowych, polityka rachunkowości nabiera szczególnego znaczenia ze względu na specyfikę finansowania i odpowiedzialność za środki publiczne.

Co powinna zawierać polityka rachunkowości jednostki budżetowej?

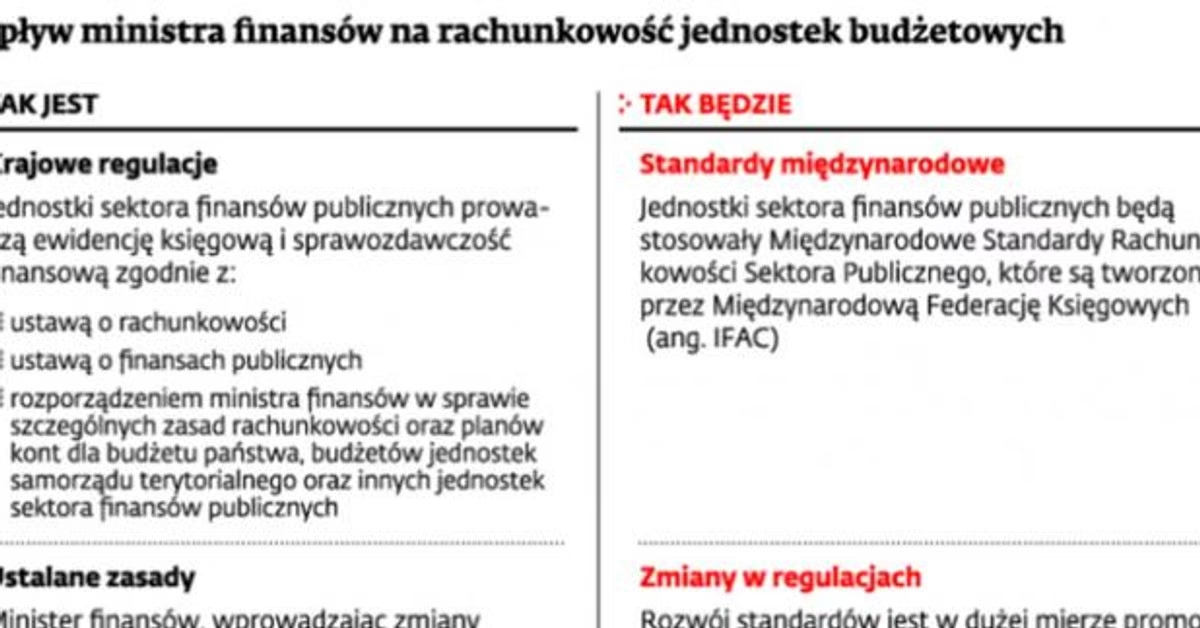

Zgodnie z art. 10 ustawy o rachunkowości, każda jednostka jest zobowiązana do posiadania udokumentowanych zasad rachunkowości. Dla jednostek sektora finansów publicznych, w tym budżetowych, te zasady muszą uwzględniać specyfikę wynikającą z ustawy o finansach publicznych oraz rozporządzeń wykonawczych Ministra Finansów. Polityka rachunkowości w jednostce budżetowej powinna być kompleksowa i precyzyjna, obejmując szereg kluczowych elementów.

Rok obrotowy i okresy sprawozdawcze

Podstawowym elementem polityki rachunkowości jest określenie roku obrotowego oraz wchodzących w jego skład okresów sprawozdawczych. Zazwyczaj rokiem obrotowym jest rok kalendarzowy, jednak jednostka może zdecydować się na inny okres, co powinno być jasno określone w polityce. Okresy sprawozdawcze to z reguły miesiące, kwartały i rok obrotowy. Jasne zdefiniowanie tych okresów jest kluczowe dla terminowego i prawidłowego sporządzania sprawozdań finansowych i budżetowych.

Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego

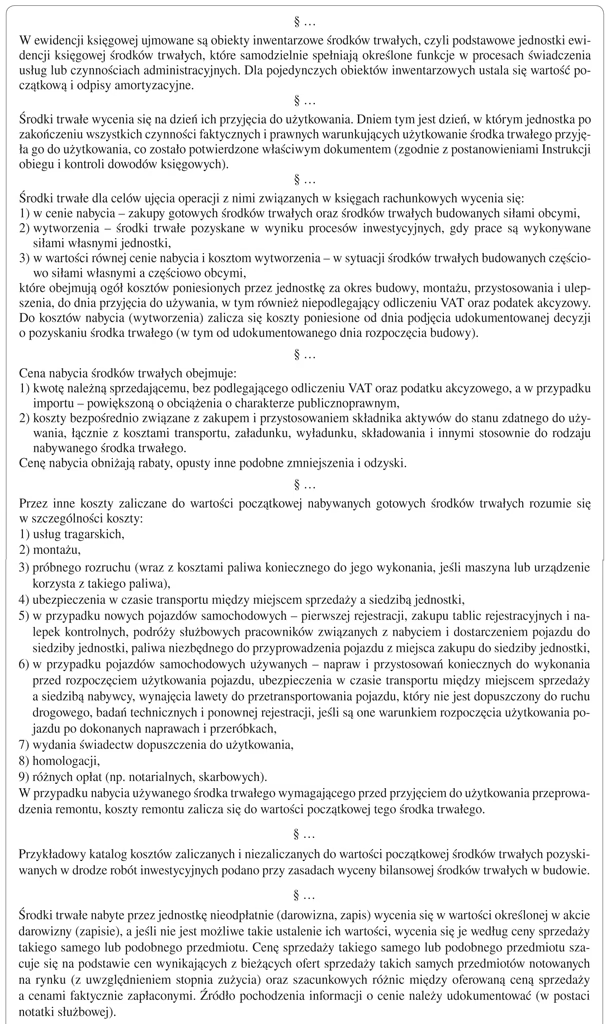

Polityka rachunkowości musi szczegółowo opisywać stosowane metody wyceny aktywów i pasywów. Dotyczy to zarówno aktywów trwałych (np. nieruchomości, maszyn, urządzeń), aktywów obrotowych (np. zapasów, należności), jak i pasywów (np. zobowiązań, rezerw). Wybór metod wyceny ma istotny wpływ na wartość bilansową składników majątku oraz na wynik finansowy jednostki. Polityka powinna również precyzować sposób ustalania wyniku finansowego, w tym zasady rozpoznawania przychodów i kosztów.

Sposób prowadzenia ksiąg rachunkowych

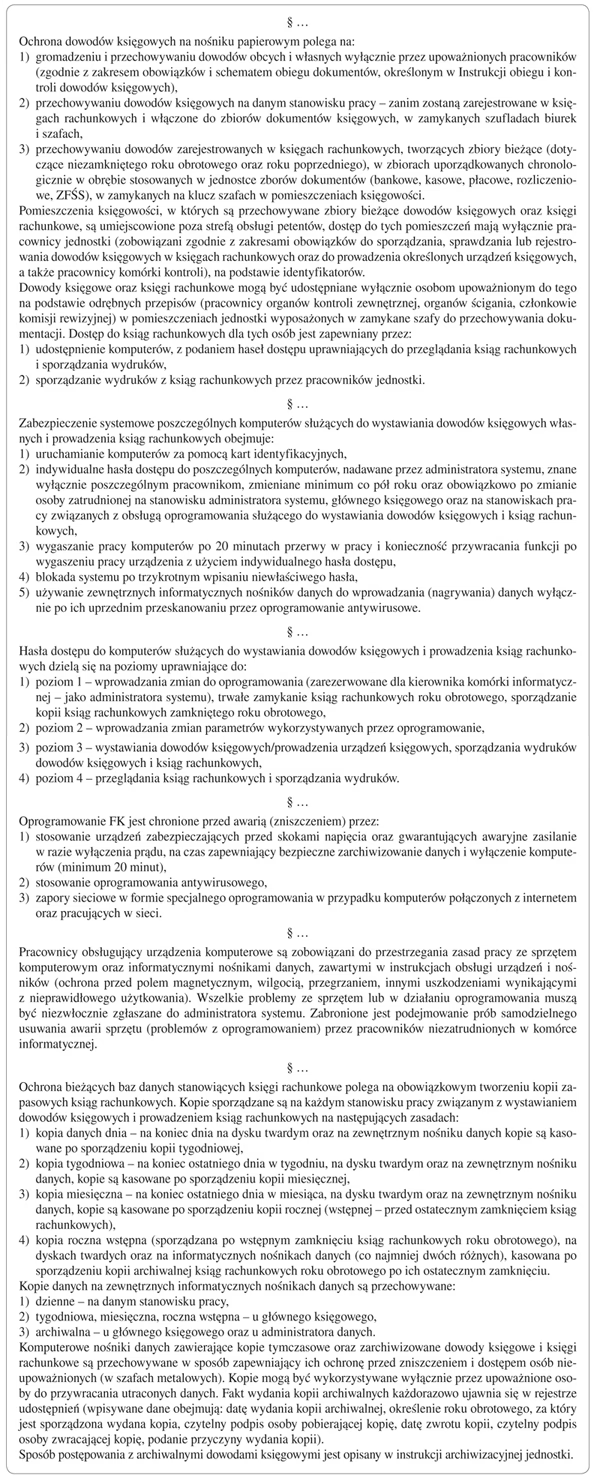

Kolejnym kluczowym elementem jest opis sposobu prowadzenia ksiąg rachunkowych. Obejmuje to zarówno formę prowadzenia ksiąg (np. elektroniczna, papierowa), jak i szczegółowe procedury dotyczące rejestracji operacji gospodarczych, obiegu dokumentów, kontroli wewnętrznej oraz archiwizacji danych. Polityka powinna określać, jakie programy księgowe są wykorzystywane i w jaki sposób zapewniona jest integralność i bezpieczeństwo danych.

Zakładowy plan kont

Zakładowy plan kont stanowi integralną część polityki rachunkowości. Jest to wykaz kont księgi głównej, dostosowany do specyfiki działalności jednostki budżetowej. Plan kont powinien uwzględniać zasady klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej. Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. określa standardowy plan kont dla jednostek budżetowych, który może być modyfikowany i uzupełniany w zależności od potrzeb jednostki. Ważne jest, aby zakładowy plan kont zapewniał możliwość sporządzenia wszystkich wymaganych sprawozdań finansowych i budżetowych.

Ewidencja kosztów

Polityka rachunkowości powinna określać sposób ewidencji kosztów. Jednostki budżetowe mają możliwość wyboru spośród trzech opcji ewidencji kosztów: wyłącznie na kontach zespołu 4 (koszty rodzajowe), wyłącznie na kontach zespołu 5 (koszty według typów działalności) lub na kontach zespołów 4 i 5. Wybór metody ewidencji kosztów powinien być dostosowany do potrzeb informacyjnych jednostki i umożliwić analizę kosztów w przekrojach istotnych dla zarządzania.

Wykaz ksiąg rachunkowych i zbiorów danych

Polityka rachunkowości musi zawierać wykaz ksiąg rachunkowych oraz wykaz zbiorów danych tworzących księgi na informatycznych nośnikach danych. Należy określić strukturę tych zbiorów, wzajemne powiązania oraz ich funkcje w procesach przetwarzania danych. W przypadku prowadzenia ksiąg rachunkowych w systemie informatycznym, polityka powinna zawierać opis systemu informatycznego, w tym wykaz programów, procedur, algorytmów i parametrów, a także programowe zasady ochrony danych.

System ochrony danych

Nieodzownym elementem polityki rachunkowości jest opis systemu służącego ochronie danych i ich zbiorów, w tym dowodów księgowych, ksiąg rachunkowych i innych dokumentów stanowiących podstawę zapisów. Polityka powinna określać metody zabezpieczenia dostępu do danych i systemu ich przetwarzania, procedury backupu i odzyskiwania danych, a także zasady przechowywania i archiwizacji dokumentacji księgowej.

Aktualizacja polityki rachunkowości

Polityka rachunkowości powinna być systematycznie aktualizowana. Zmiany przepisów prawa, modyfikacje systemu informatycznego, czy zmiany w organizacji jednostki mogą wymagać dostosowania zasad rachunkowości. Aktualizacja polityki powinna być przeprowadzana przez kierownika jednostki i dokumentowana.

Podstawowe zasady rachunkowości

Prawidłowe prowadzenie rachunkowości opiera się na szeregu zasad, które można podzielić na uniwersalne i nadrzędne. Zasady te zapewniają wiarygodność, rzetelność i porównywalność informacji finansowych.

Uniwersalne zasady rachunkowości

Uniwersalne zasady księgowości są stosowane na całym świecie i stanowią fundament rachunkowości. Do tych zasad należą:

- Zasada dwustronnego zapisu: Każda operacja gospodarcza musi być zaksięgowana po dwóch stronach kont (Winien i Ma), co zapewnia zachowanie równowagi bilansowej.

- Zasada podmiotowości: Ewidencja księgowa jest prowadzona dla wyodrębnionych jednostek gospodarczych, posiadających własną tożsamość prawną i majątkową.

- Zasada periodyzacji: Operacje gospodarcze są przyporządkowywane do okresów sprawozdawczych, których dotyczą, niezależnie od daty zapłaty.

Nadrzędne zasady rachunkowości

Nadrzędne zasady księgowości, wynikające z krajowych regulacji, obejmują:

- Zasada ciągłości: Jednostka powinna stosować przyjęte zasady rachunkowości w sposób ciągły, umożliwiając porównywalność danych w kolejnych okresach.

- Zasada kontynuacji działania: Zakłada się, że jednostka będzie kontynuować działalność w dającej się przewidzieć przyszłości, chyba że istnieją przesłanki wskazujące na stan upadłości lub likwidacji.

- Zasada istotności: W sprawozdaniu finansowym należy uwzględnić wszystkie zdarzenia istotne, które mogą wpłynąć na ocenę sytuacji finansowej jednostki. Zdarzenia nieistotne mogą być księgowane w sposób uproszczony.

- Zasada memoriału: Przychody i koszty powinny być ujmowane w okresie, w którym zostały osiągnięte lub poniesione, niezależnie od terminu zapłaty.

- Zasada współmierności przychodów i kosztów: Koszty poniesione w celu osiągnięcia przychodów powinny być ujęte w tym samym okresie co te przychody.

- Zasada ostrożności: Składniki aktywów i pasywów powinny być wyceniane z zachowaniem ostrożności, uwzględniając potencjalne ryzyko i straty.

- Zasada zakazu kompensaty: Nie należy kompensować ze sobą różnych co do rodzaju aktywów i pasywów, przychodów i kosztów, zysków i strat nadzwyczajnych.

- Zasada wiarygodności: Informacje prezentowane w sprawozdaniu finansowym powinny być rzetelne i zgodne z rzeczywistością.

Inwentaryzacja w jednostce budżetowej

Inwentaryzacja jest kluczowym procesem w rachunkowości, mającym na celu ustalenie rzeczywistego stanu aktywów i pasywów jednostki. Jest to obowiązek wynikający z ustawy o rachunkowości i ma istotne znaczenie dla prawidłowości sprawozdania finansowego.

Co podlega inwentaryzacji?

Inwentaryzacji podlegają wszystkie aktywa i pasywa jednostki, w tym:

- Aktywa: środki trwałe, zapasy, środki pieniężne w kasie i na rachunkach bankowych, należności.

- Pasywa: fundusze własne, zobowiązania, rezerwy.

Inwentaryzacja obejmuje zarówno majątek rzeczowy (np. budynki, sprzęt, zapasy), jak i majątek finansowy (np. środki pieniężne, papiery wartościowe).

Metody inwentaryzacji

Ustawa o rachunkowości przewiduje trzy podstawowe metody inwentaryzacji:

- Spis z natury: Polega na fizycznym policzeniu składników majątku rzeczowego, ich wycenie i porównaniu z danymi księgowymi.

- Potwierdzenie sald: Dotyczy aktywów finansowych (np. środków na rachunkach bankowych, należności) oraz pasywów (np. zobowiązań). Polega na uzyskaniu potwierdzeń sald od banków, kontrahentów itp.

- Weryfikacja sald: Stosowana do składników majątku i pasywów, których nie można zinwentaryzować metodą spisu z natury lub potwierdzenia sald (np. środki trwałe w budowie, rezerwy). Polega na porównaniu danych księgowych z dokumentacją i oceną ich realności.

Termin i odpowiedzialność za inwentaryzację

Inwentaryzacja powinna być przeprowadzona na koniec roku obrotowego, w terminie od 1 października do 15 stycznia następnego roku. Za przeprowadzenie inwentaryzacji odpowiada kierownik jednostki (w przypadku jednostki budżetowej - zarząd). Niedopełnienie obowiązku inwentaryzacji może skutkować sankcjami karnymi.

Najczęściej zadawane pytania dotyczące zasad rachunkowości

Jakie są uniwersalne zasady księgowości obowiązujące we wszystkich przedsiębiorstwach?

Uniwersalne zasady księgowości, które obowiązują we wszystkich przedsiębiorstwach na świecie, obejmują zasadę dwustronnego zapisu, zasadę podmiotowości oraz zasadę periodyzacji. Zasada dwustronnego zapisu wymaga, aby każda transakcja była rejestrowana po dwóch stronach kont, co zapewnia równowagę bilansową. Zasada podmiotowości dotyczy prowadzenia ewidencji księgowej przez jednostki gospodarcze, które są wyodrębnione organizacyjnie, prawnie i majątkowo. Zasada periodyzacji z kolei wymaga ujmowania zdarzeń gospodarczych w określonych przedziałach czasowych, takich jak okresy sprawozdawcze.

Na czym polega zasada ciągłości i kontynuacji działania w księgowości?

Zasada ciągłości w księgowości oznacza, że firma powinna stosować te same zasady rachunkowości w każdym roku obrotowym, co umożliwia porównywanie danych i kontynuowanie rozliczeń przez kolejne lata. Natomiast zasada kontynuacji działania zakłada, że polityka rachunkowości firmy powinna być kontynuowana w przewidywalnej przyszłości, zakładając, że przedsiębiorstwo nie znajdzie się w stanie upadłości lub likwidacji.

Jeśli chcesz poznać inne artykuły podobne do Polityka Rachunkowości w Jednostce Budżetowej, możesz odwiedzić kategorię Rachunkowość.