06/10/2021

W prowadzeniu działalności gospodarczej, kontrole ze strony organów państwowych są nieuniknione. Jednym z kluczowych aspektów każdej kontroli, zwłaszcza tej dotyczącej księgowości, jest upoważnienie do kontroli. Dokument ten stanowi fundament legalności i prawidłowości przeprowadzanych czynności kontrolnych. Jego treść i forma są ściśle regulowane przepisami prawa, a znajomość zasad dotyczących upoważnienia jest niezbędna dla każdego przedsiębiorcy, aby skutecznie chronić swoje prawa i uniknąć nieprawidłowości.

- Czym jest upoważnienie do kontroli i dlaczego jest tak ważne?

- Co musi zawierać imienne upoważnienie do kontroli?

- Zakres kontroli – czy może wykraczać poza upoważnienie?

- Ogólny schemat procedury kontroli przedsiębiorców

- Prawa przedsiębiorcy w przypadku nieprawidłowości upoważnienia lub kontroli

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest upoważnienie do kontroli i dlaczego jest tak ważne?

Upoważnienie do kontroli jest oficjalnym dokumentem wystawianym przez organ kontrolny, który legalizuje działania kontrolującego. Bez ważnego upoważnienia, kontrola nie może być przeprowadzona, a wszelkie czynności podjęte bez niego mogą być uznane za nielegalne i pozbawione mocy prawnej. Upoważnienie to nie tylko formalność, ale przede wszystkim ochrona przedsiębiorcy przed nieuzasadnionymi i nielegalnymi działaniami kontrolujących. Dzięki niemu przedsiębiorca ma pewność, że kontrola jest przeprowadzana zgodnie z prawem i w określonym zakresie.

Podstawa prawna upoważnienia do kontroli

Podstawowym aktem prawnym regulującym zasady kontroli działalności gospodarczej w Polsce jest Ustawa Prawo przedsiębiorców. To właśnie w tej ustawie znajdziemy szczegółowe przepisy dotyczące upoważnień do kontroli, ich treści, formy oraz procedur związanych z ich okazaniem i doręczeniem. Dodatkowo, w zależności od rodzaju kontroli (np. podatkowa, sanitarna, itp.), mogą obowiązywać przepisy szczególne, które również należy brać pod uwagę.

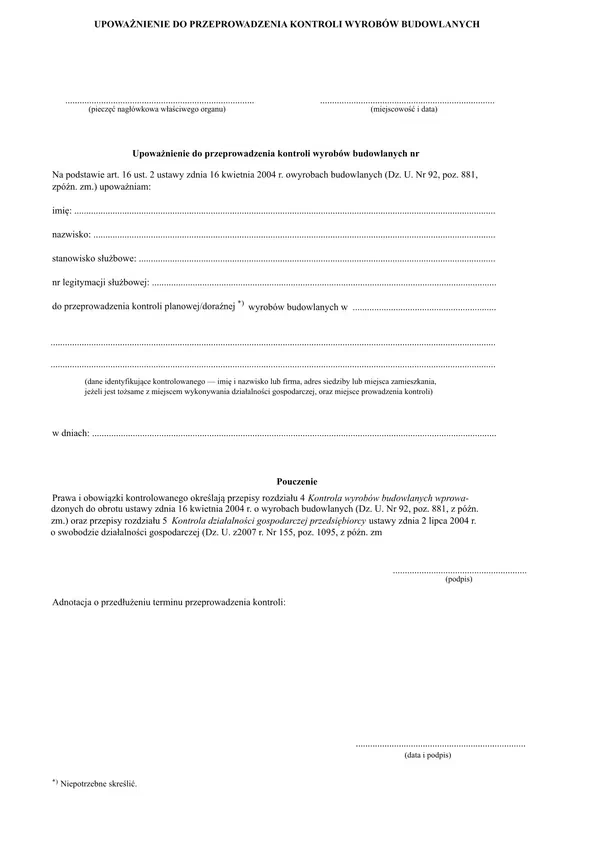

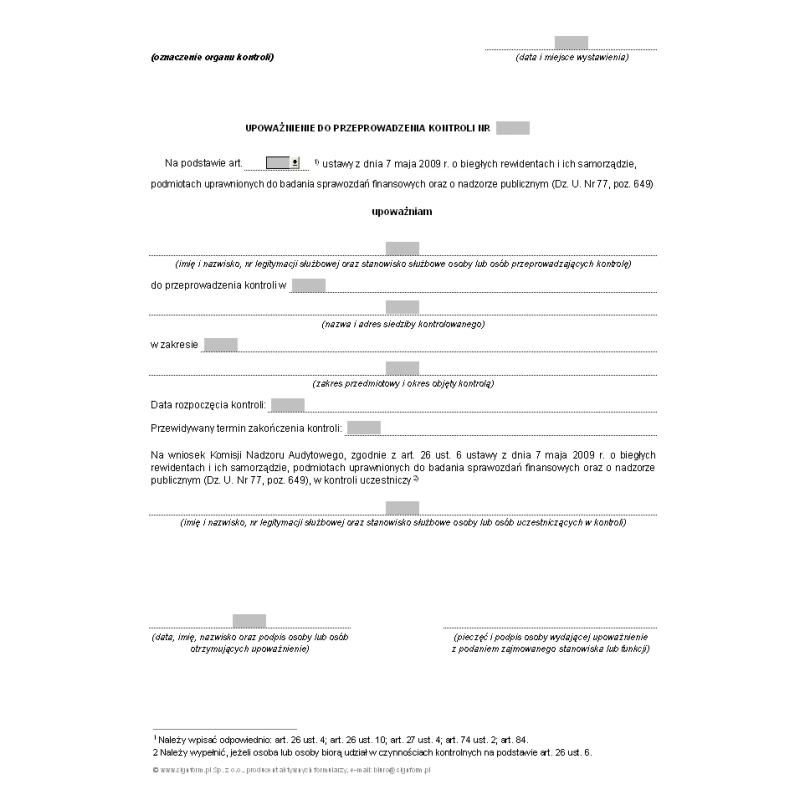

Co musi zawierać imienne upoważnienie do kontroli?

Prawo precyzyjnie określa elementy, które muszą znaleźć się w prawidłowo wystawionym upoważnieniu do kontroli. Brak któregokolwiek z tych elementów może skutkować uznaniem upoważnienia za nieważne i podważeniem legalności kontroli. Zgodnie z przepisami, imienne upoważnienie do przeprowadzenia kontroli musi zawierać:

- Wskazanie podstawy prawnej przeprowadzenia kontroli: Musi być jasno określony przepis prawa, na podstawie którego organ kontrolny jest uprawniony do przeprowadzenia kontroli. Najczęściej będzie to Ustawa Prawo przedsiębiorców oraz przepisy szczególne dotyczące danego rodzaju kontroli.

- Oznaczenie organu kontroli: Upoważnienie musi identyfikować organ, który przeprowadza kontrolę (np. Naczelnik Urzędu Skarbowego, Inspektor Sanitarny, itp.).

- Imię i nazwisko, stanowisko służbowe kontrolującego oraz numer legitymacji służbowej: Dokument musi zawierać dane osobowe kontrolującego, jego stanowisko oraz numer legitymacji służbowej. W przypadku osób niebędących pracownikami organu kontroli, należy wskazać imię i nazwisko oraz numer dokumentu potwierdzającego tożsamość. To kluczowe elementy identyfikujące osobę uprawnioną do przeprowadzenia kontroli.

- Określenie zakresu przedmiotowego kontroli: Upoważnienie musi jasno określać, czego dokładnie dotyczy kontrola. Zakres ten powinien być precyzyjny i nie pozostawiać wątpliwości, jakie aspekty działalności przedsiębiorcy będą poddane kontroli (np. kontrola ksiąg rachunkowych za rok 2023, kontrola przestrzegania przepisów BHP, itp.).

- Oznaczenie kontrolowanego: Upoważnienie musi identyfikować przedsiębiorcę, u którego kontrola jest przeprowadzana (nazwa firmy, adres siedziby, NIP, REGON).

- Wskazanie daty rozpoczęcia i przewidywanego terminu zakończenia czynności kontrolnych: Dokument powinien zawierać datę rozpoczęcia kontroli oraz orientacyjny termin jej zakończenia. Termin ten jest ważny z punktu widzenia ograniczeń czasowych kontroli przedsiębiorców.

- Podpis osoby upoważnionej do wystawienia upoważnienia (np. Prezesa Urzędu): Upoważnienie musi być podpisane przez osobę uprawnioną do reprezentowania organu kontroli, wraz z podaniem jej stanowiska.

- Pouczenie kontrolowanego o jego prawach i obowiązkach: Upoważnienie musi zawierać informację o prawach i obowiązkach przedsiębiorcy w trakcie kontroli. Jest to istotny element informacyjny dla kontrolowanego.

- Datę i miejsce wystawienia upoważnienia: Dokument musi zawierać datę i miejsce jego wystawienia.

Pamiętaj! Przed rozpoczęciem kontroli, kontrolujący ma obowiązek okazać przedsiębiorcy imienne upoważnienie wraz z legitymacją służbową (lub dokumentem tożsamości w przypadku osób niebędących pracownikami organu). Przedsiębiorca ma prawo zweryfikować tożsamość kontrolującego i zgodność danych z upoważnieniem.

Zakres kontroli – czy może wykraczać poza upoważnienie?

Kluczową zasadą kontroli działalności gospodarczej jest to, że zakres kontroli nie może wykraczać poza zakres wskazany w upoważnieniu. Oznacza to, że kontrolujący mogą badać tylko te obszary działalności przedsiębiorcy, które zostały wyraźnie określone w upoważnieniu. Nie mogą oni rozszerzać kontroli na inne zagadnienia, okresy czy dokumenty, które nie mieszczą się w wyznaczonym zakresie. Jakiekolwiek czynności kontrolne wykraczające poza zakres upoważnienia są nielegalne i mogą być skutecznie zaskarżone przez przedsiębiorcę.

Przykładowo, jeśli upoważnienie dotyczy kontroli podatku VAT za rok 2022, kontrolujący nie mogą badać podatku dochodowego za rok 2023, ani żądać dokumentów niezwiązanych z VAT za 2022 rok. Jakiekolwiek próby rozszerzenia zakresu kontroli powinny spotkać się ze stanowczym sprzeciwem przedsiębiorcy.

Ogólny schemat procedury kontroli przedsiębiorców

Kontrola przedsiębiorców, choć może wydawać się skomplikowana, opiera się na pewnych ogólnych zasadach i procedurach. Zrozumienie tych zasad jest kluczowe dla sprawnego przebiegu kontroli i ochrony praw przedsiębiorcy. Ogólny schemat procedury kontroli obejmuje następujące etapy:

- Analiza ryzyka i planowanie kontroli: Organy kontrolne planują kontrole na podstawie analizy ryzyka naruszenia prawa w różnych obszarach działalności gospodarczej. Analiza ta ma na celu identyfikację przedsiębiorców i obszarów, gdzie ryzyko nieprawidłowości jest największe.

- Zawiadomienie o zamiarze wszczęcia kontroli: Zasadą jest, że przedsiębiorca powinien być zawiadomiony o zamiarze wszczęcia kontroli z odpowiednim wyprzedzeniem (zazwyczaj 7-30 dni). Zawiadomienie to zawiera m.in. oznaczenie organu, zakres kontroli oraz datę rozpoczęcia. Istnieją jednak wyjątki od tej zasady, kiedy zawiadomienie nie jest wymagane (np. podejrzenie popełnienia przestępstwa, bezpośrednie zagrożenie życia lub zdrowia, kontrola doraźna kas fiskalnych, itp.).

- Wszczęcie kontroli: Kontrola jest wszczynana po okazaniu legitymacji służbowej i doręczeniu upoważnienia do kontroli. Czynności kontrolne mogą być wykonywane w siedzibie przedsiębiorcy, miejscu wykonywania działalności lub, za zgodą przedsiębiorcy, w innym miejscu.

- Przeprowadzenie czynności kontrolnych: Kontrolujący przeprowadzają czynności kontrolne zgodnie z zakresem upoważnienia. Mogą to być m.in. przegląd dokumentów, ksiąg rachunkowych, przesłuchania świadków, oględziny, pobieranie próbek, itp. Czynności kontrolne powinny być prowadzone sprawnie i w sposób możliwie najmniej zakłócający działalność przedsiębiorcy.

- Sporządzenie protokołu kontroli: Po zakończeniu czynności kontrolnych, kontrolujący sporządzają protokół kontroli, który zawiera opis przebiegu kontroli, ustalenia kontrolne oraz ewentualne nieprawidłowości. Protokół kontroli jest kluczowym dokumentem potwierdzającym wyniki kontroli.

- Prawa i obowiązki przedsiębiorcy w trakcie kontroli: Przedsiębiorca ma szereg praw w trakcie kontroli, m.in. prawo do obecności przy czynnościach kontrolnych, prawo do składania wyjaśnień, prawo do wniesienia sprzeciwu wobec nieprawidłowości, prawo do wglądu do protokołu kontroli, itp. Ma również obowiązek współpracy z kontrolującymi, udostępniania dokumentów i udzielania informacji w zakresie kontroli.

- Zakończenie kontroli: Kontrola kończy się z dniem podpisania protokołu kontroli przez kontrolującego i przedsiębiorcę (lub osobę upoważnioną).

Prawa przedsiębiorcy w przypadku nieprawidłowości upoważnienia lub kontroli

Przedsiębiorca, który uważa, że kontrola jest przeprowadzana nieprawidłowo, ma prawo do wniesienia sprzeciwu. Sprzeciw może dotyczyć m.in. naruszenia przepisów dotyczących zawiadomienia o kontroli, czasu trwania kontroli, zakresu kontroli, czy też sposobu przeprowadzania czynności kontrolnych. Sprzeciw wnosi się na piśmie do organu kontroli w terminie 3 dni roboczych od dnia wszczęcia kontroli lub wystąpienia przesłanki do wniesienia sprzeciwu. Wniesienie sprzeciwu powoduje wstrzymanie czynności kontrolnych do czasu rozpatrzenia sprzeciwu przez organ kontroli.

Ponadto, przedsiębiorca, który poniósł szkodę na skutek nielegalnych działań kontrolujących, ma prawo do dochodzenia odszkodowania. Dochodzenie roszczeń odszkodowawczych odbywa się na zasadach i w trybie określonych w odrębnych przepisach.

Podsumowanie

Upoważnienie do kontroli jest fundamentalnym dokumentem w procesie kontroli działalności gospodarczej. Znajomość jego treści, formy i zasad związanych z kontrolą jest niezbędna dla każdego przedsiębiorcy. Prawidłowo wystawione upoważnienie, zgodne z przepisami prawa, gwarantuje legalność kontroli i chroni przedsiębiorcę przed nieuzasadnionymi działaniami. Pamiętaj, aby zawsze dokładnie weryfikować upoważnienie do kontroli i znać swoje prawa w trakcie kontroli. W razie wątpliwości, warto skonsultować się z prawnikiem lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Czy kontrola może być wszczęta bez upoważnienia?

- Nie, zasadniczo kontrola nie może być wszczęta bez okazania imiennego upoważnienia i legitymacji służbowej. Istnieją wyjątki, kiedy kontrola może być rozpoczęta po okazaniu legitymacji, ale upoważnienie musi być doręczone w terminie późniejszym (nie później niż 3 dni robocze).

- Co zrobić, jeśli upoważnienie jest niekompletne lub zawiera błędy?

- W takim przypadku, przedsiębiorca powinien zwrócić uwagę kontrolującemu na nieprawidłowości i zażądać ich wyjaśnienia. Można również wnieść sprzeciw wobec kontroli, jeśli uważa się, że upoważnienie nie spełnia wymogów prawnych.

- Czy zakres kontroli może zostać rozszerzony w trakcie jej trwania?

- Zasadniczo nie, zakres kontroli jest określony w upoważnieniu i nie może być rozszerzany bez zmiany upoważnienia lub wystawienia nowego upoważnienia dotyczącego rozszerzonego zakresu.

- Jak długo może trwać kontrola?

- Czas trwania kontroli jest ograniczony przepisami prawa i zależy od wielkości przedsiębiorstwa. Istnieją limity czasowe dla mikro, małych, średnich i dużych przedsiębiorców. Przedłużenie kontroli jest możliwe tylko w wyjątkowych sytuacjach, uzasadnionych na piśmie.

- Gdzie przedsiębiorca może znaleźć więcej informacji o prawach i obowiązkach podczas kontroli?

- Szczegółowe informacje można znaleźć w Ustawie Prawo przedsiębiorców, w Rozdziale 5 „Ograniczenia kontroli działalności gospodarczej”. Warto również skorzystać z poradników i informacji publikowanych przez organy administracji publicznej oraz organizacje przedsiębiorców.

Jeśli chcesz poznać inne artykuły podobne do Upoważnienie do kontroli księgowej: Kluczowe aspekty, możesz odwiedzić kategorię Rachunkowość.