23/05/2024

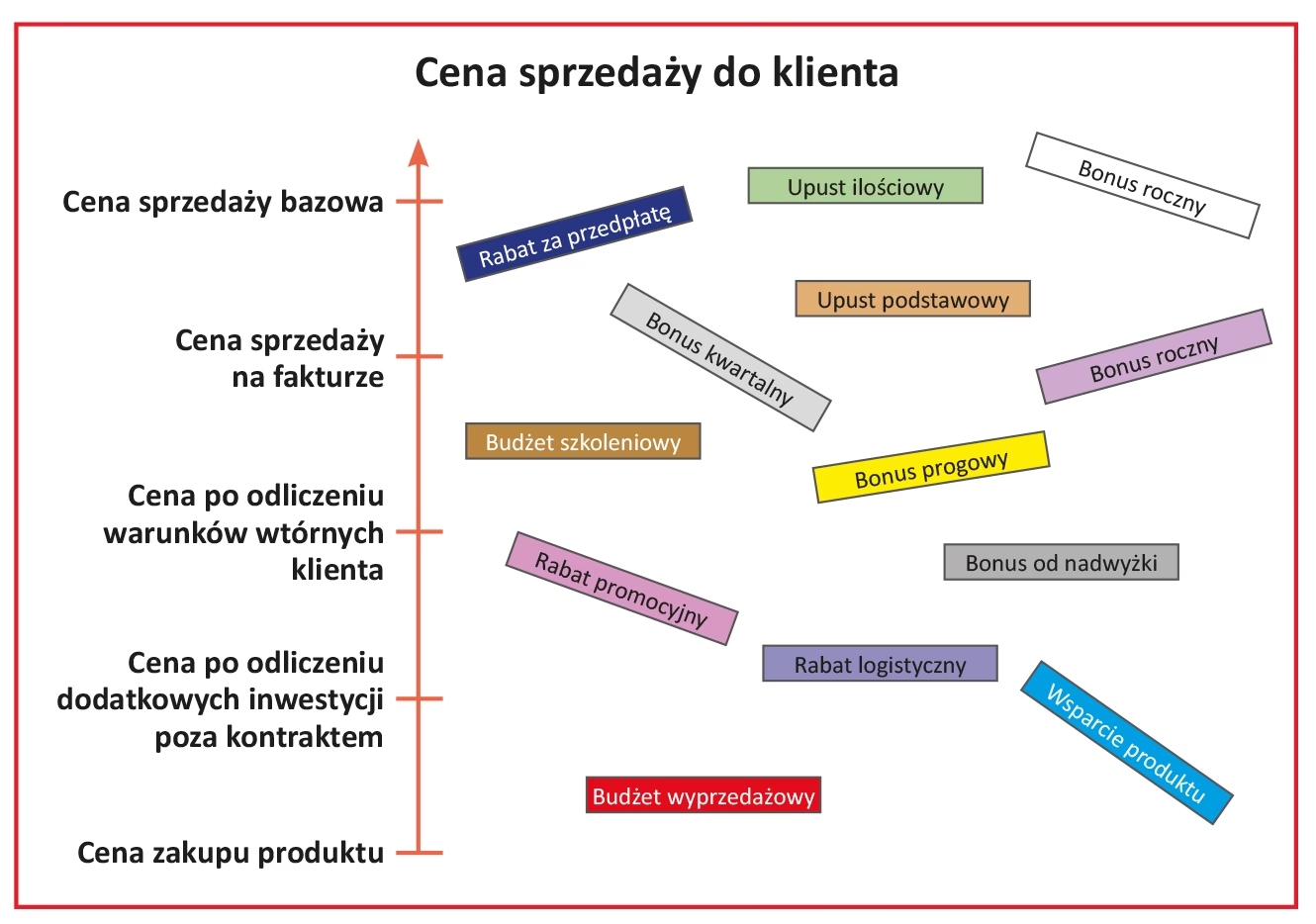

Rabat jest powszechnie stosowanym narzędziem w świecie handlu i finansów, ale jego zrozumienie w kontekście księgowości jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa. Chociaż rabat nie posiada ścisłej definicji ustawowej, w praktyce gospodarczej oznacza on zniżkę ceny, ustępstwo oferowane nabywcom. Ma on charakter motywacyjny i marketingowy, zachęcając klientów do zakupu poprzez obniżenie standardowej ceny towaru lub usługi.

Co to jest rabat? Definicja i rodzaje rabatów

Rabat to nic innego jak zniżka od ceny bazowej. Może być wyrażony procentowo, kwotowo lub rzeczowo. Jego celem jest zwiększenie atrakcyjności oferty i zachęcenie klienta do dokonania transakcji. Rabaty mogą być oferowane jednorazowo, w określonym czasie, na konkretne produkty lub całe kategorie asortymentu.

W obrocie handlowym, zwłaszcza między przedsiębiorcami (B2B), wyróżniamy dwa główne rodzaje rabatów, różniące się mechanizmem działania i implikacjami księgowymi:

- Rabat finansowy

- Rabat towarowy

Rabat finansowy – obniżenie ceny

Rabat finansowy to bezpośrednie obniżenie ceny produktu lub usługi. Może być wyrażony jako procent od ceny bazowej lub konkretna kwota. Dzięki rabatowi finansowemu klient płaci mniej za daną ilość towaru. Ostateczna kwota może być znana w momencie transakcji lub rabat może być przyznany na przyszłe zakupy.

Przykład rabatu finansowego: Sklep oferuje 15% rabatu na wszystkie laptopy w weekend. Klient kupuje laptopa, którego cena regularna wynosi 3000 zł. Dzięki rabatowi płaci 2550 zł (3000 zł - 15% z 3000 zł).

Rabat towarowy – dodatkowe sztuki towaru

Rabat towarowy polega na dodaniu do zamówionej partii towaru dodatkowych sztuk tego samego produktu gratis. Cena za zamówioną ilość pozostaje bez zmian, ale klient otrzymuje więcej towaru, co w efekcie obniża cenę jednostkową.

Ważne jest, aby nie mylić rabatu towarowego ze sprzedażą premiową. W rabacie towarowym dodatkowy towar jest tego samego rodzaju co przedmiot zakupu. W sprzedaży premiowej gratis może być dowolny.

Przykład rabatu towarowego: Producent napojów oferuje promocję „Kup 6 butelek coli, a 2 dostaniesz gratis”. Klient zamawia 6 butelek, ale otrzymuje 8, płacąc tylko za 6. Cena jednostkowa napoju w efekcie maleje.

Rabat a podatek VAT – aspekty podatkowe

Kwestie podatkowe związane z rabatami są zróżnicowane i zależą od rodzaju rabatu oraz momentu jego naliczenia. Ustawa o podatku od towarów i usług (VAT) precyzuje, co nie wchodzi do podstawy opodatkowania. Zgodnie z ustawą, podstawa opodatkowania nie obejmuje:

- kwot stanowiących obniżkę cen w formie rabatu z tytułu wcześniejszej zapłaty,

- udzielonych nabywcy lub usługobiorcy opustów i obniżek cen, uwzględnionych w momencie sprzedaży.

W pozostałych przypadkach, podatek VAT naliczany jest od ceny brutto.

Rabat udzielony w momencie sprzedaży lub za wcześniejszą zapłatę pomniejsza podstawę opodatkowania VAT. Natomiast rabat udzielony po sprzedaży wymaga korekty faktury i obniża podstawę opodatkowania w późniejszym okresie.

Faktura korygująca jest niezbędna, gdy rabat jest udzielany po wystawieniu pierwotnej faktury, która nie uwzględniała zniżki.

Warto zaznaczyć, że rabat należy odróżnić od innych upustów, np. z tytułu niższej jakości towaru lub krótkiego terminu przydatności. Te upusty wynikają z innych przyczyn niż marketingowe zachęty.

Rabat rozliczeniowy (skonto) – zachęta do szybszej płatności

Rabat rozliczeniowy, zwany również skonto, to specyficzny rodzaj rabatu finansowego, który ma na celu zmotywowanie klienta do szybszej zapłaty za fakturę. Jest to zniżka oferowana w zamian za uregulowanie płatności w określonym, krótkim terminie, zazwyczaj krótszym niż standardowy termin płatności.

Przykład rabatu rozliczeniowego: Firma wystawia fakturę na 1000 zł z terminem płatności 30 dni. Oferuje 2% rabatu, jeśli klient zapłaci w ciągu 10 dni. Jeśli klient skorzysta z rabatu, zapłaci 980 zł zamiast 1000 zł.

Rabat rozliczeniowy a MSSF 15 – ujmowanie w księgach rachunkowych

W kontekście Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF), a szczególnie MSSF 15 Przychody z umów z klientami, rabat rozliczeniowy jest traktowany jako zmienne wynagrodzenie. MSSF 15 nakazuje uwzględnianie zmiennego wynagrodzenia w cenie transakcji, jeśli jest wysoce prawdopodobne, że jego uwzględnienie nie spowoduje istotnego odwrócenia przychodów w przyszłości.

Oznacza to, że sprzedawca musi ocenić prawdopodobieństwo skorzystania przez klienta z rabatu rozliczeniowego.

Scenariusze księgowania rabatu rozliczeniowego

Sposób księgowania rabatu rozliczeniowego zależy od oceny prawdopodobieństwa, czy klient skorzysta z rabatu, czy nie.

Scenariusz 1: Sprzedawca zakłada, że klient SKORZYSTA z rabatu

Jeśli sprzedawca na podstawie doświadczenia lub innych informacji przewiduje, że klient zapłaci w terminie i skorzysta z rabatu, powinien ująć przychód netto od razu w momencie sprzedaży, pomniejszony o wartość rabatu.

Przykład: Sprzedaż towaru za 1000 zł klientowi Janowi z rabatem 3% za szybką płatność. Z doświadczenia wynika, że Jan zawsze płaci w terminie skonto. Księgowanie w momencie sprzedaży:

- Debet: Należności 970 zł (1000 zł - 3% rabatu)

- Kredit: Przychody ze sprzedaży 970 zł

Jeśli Jan zapłaci w ciągu 10 dni, księgowanie płatności:

- Debet: Środki pieniężne 970 zł

- Kredit: Należności 970 zł

Jeśli Jan nie zapłaci w terminie skonto i zapłaci pełną kwotę 1000 zł po 30 dniach, korekta przychodu:

- Debet: Środki pieniężne 1000 zł

- Kredit: Należności 970 zł

- Kredit: Przychody ze sprzedaży 30 zł (dostosowanie przychodu o nieudzielony rabat)

Scenariusz 2: Sprzedawca zakłada, że klient NIE SKORZYSTA z rabatu

Jeśli sprzedawca zakłada, że klient nie skorzysta z rabatu rozliczeniowego (np. na podstawie historii współpracy z klientem), ujmuje przychód w pełnej wysokości. Jeśli klient jednak zapłaci w terminie skonto, przychód jest korygowany w dół.

Przykład: Sprzedaż towaru za 1000 zł klientowi Grzegorzowi z rabatem 3% za szybką płatność. Sprzedawca nie spodziewa się, że Grzegorz zapłaci w terminie skonto. Księgowanie w momencie sprzedaży:

- Debet: Należności 1000 zł

- Kredit: Przychody ze sprzedaży 1000 zł

Jeśli Grzegorz jednak zapłaci w terminie skonto, korekta przychodu:

- Debet: Środki pieniężne 970 zł

- Debet: Przychody ze sprzedaży 30 zł (korekta przychodu o udzielony rabat)

- Kredit: Należności 1000 zł

Jak obliczyć rabat – wzory i przykłady

Obliczanie rabatu jest proste, ale warto znać wzory, szczególnie przy różnych rodzajach rabatów i cenach netto/brutto.

Rabat procentowy – wzór

Rabat procentowy jest najczęściej stosowany. Wzór na obliczenie ceny po rabacie procentowym:

Cena po rabacie = Cena początkowa – (Cena początkowa * Stopa rabatu)

Lub prościej:

Cena po rabacie = Cena początkowa * (1 – Stopa rabatu)

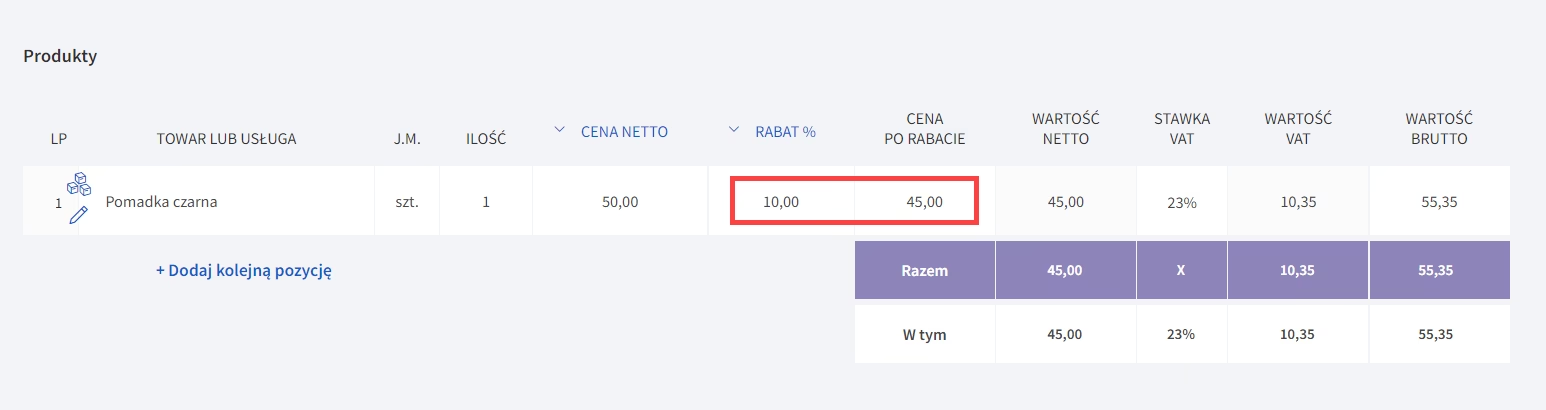

Przykład: Produkt kosztuje 200 zł, rabat 10%. Cena po rabacie: 200 zł * (1 - 0,10) = 180 zł.

Rabat kwotowy – wzór

Rabat kwotowy to odjęcie konkretnej kwoty od ceny. Wzór:

Cena po rabacie = Cena początkowa – Kwota rabatu

Przykład: Produkt kosztuje 200 zł, rabat kwotowy 30 zł. Cena po rabacie: 200 zł - 30 zł = 170 zł.

Rabaty zależne od ilości – przykład

Rabaty mogą być uzależnione od ilości zakupionych produktów. Można stosować różne modele, np. rabat rosnący z każdym kolejnym produktem.

Przykład:

- 1 produkt: rabat 10%

- 2 produkt: rabat 20%

- 3 produkt: rabat 25%

Ceny produktów: 50 zł, 60 zł, 70 zł. Cena przed rabatem: 180 zł. Cena po rabacie: (50 zł * 0.9) + (60 zł * 0.8) + (70 zł * 0.75) = 45 zł + 48 zł + 52.50 zł = 145.50 zł.

Rabat brutto i netto – różnice

W sprzedaży B2B (business-to-business) często stosuje się rabaty netto, czyli naliczane od ceny netto (bez VAT). W sprzedaży B2C (business-to-consumer), czyli detalicznej, zwykle prezentuje się rabaty brutto, naliczane od ceny brutto (z VAT).

Różnica między rabatem brutto a netto pojawia się przy rabacie kwotowym. Przy rabacie procentowym, efekt końcowy jest taki sam, niezależnie czy rabat naliczamy od ceny netto, czy brutto (procent obniżki ceny brutto i netto będzie taki sam).

Rabat procentowy – brutto i netto

Przy rabacie procentowym nie ma znaczenia, czy liczymy go od ceny netto, czy brutto. Wynik końcowy, czyli cena brutto po rabacie, będzie taki sam.

Wzór (cena brutto po rabacie procentowym): Cena netto * (1 + Stawka VAT) * (1 – Stopa rabatu)

Rabat kwotowy – brutto i netto – różnica

Przy rabacie kwotowym, naliczenie rabatu od ceny netto da inny wynik, niż naliczenie go od ceny brutto.

Rabat kwotowy od ceny brutto: Cena brutto – Kwota rabatu

Rabat kwotowy od ceny netto: (Cena netto – Kwota rabatu) * (1 + Stawka VAT)

Warto zawsze precyzować, czy rabat jest liczony od ceny netto, czy brutto, aby uniknąć nieporozumień, szczególnie w transakcjach B2B.

FAQ – Najczęściej zadawane pytania o rabaty

Odpowiedź: Rabat finansowy to obniżenie ceny produktu lub usługi o określony procent lub kwotę. Klient płaci mniej za zakupiony towar lub usługę.

Odpowiedź: W rabacie towarowym dodatkowy towar jest tego samego rodzaju co zakupiony. W sprzedaży premiowej gratis może być dowolny.

Odpowiedź: Rabat obniża podstawę opodatkowania VAT, jeśli jest udzielony w momencie sprzedaży lub z tytułu wcześniejszej zapłaty. Rabat udzielony po sprzedaży wymaga faktury korygującej.

Odpowiedź: Rabat rozliczeniowy to zniżka za szybką płatność faktury, motywująca klienta do uregulowania należności w krótszym terminie.

Odpowiedź: Cena po rabacie = Cena początkowa * (1 – Stopa rabatu).

Zrozumienie różnych rodzajów rabatów i zasad ich księgowania jest niezbędne dla prawidłowego zarządzania finansami firmy i budowania skutecznych strategii marketingowych. Rabat, stosowany umiejętnie, może być potężnym narzędziem w biznesie, przynosząc korzyści zarówno sprzedawcy, jak i nabywcy.

Jeśli chcesz poznać inne artykuły podobne do Rabat w księgowości i handlu: Kompleksowy przewodnik, możesz odwiedzić kategorię Rachunkowość.