01/02/2025

Proces inwentaryzacji jest kluczowym elementem prawidłowej rachunkowości każdej firmy. Jedną z metod inwentaryzacji należności jest potwierdzenie salda. Jest to procedura, która ma na celu upewnienie się, że stan należności wykazany w księgach rachunkowych wierzyciela zgadza się ze stanem zobowiązań w księgach dłużnika. W niniejszym artykule szczegółowo omówimy, jak powinno wyglądać potwierdzenie salda należności, jakie są związane z tym obowiązki i terminy, a także jakie należności nie podlegają tej formie inwentaryzacji.

- Czym jest potwierdzenie salda należności?

- Kiedy i jak przeprowadza się inwentaryzację należności przez potwierdzenie salda?

- Jakich należności nie inwentaryzuje się drogą potwierdzenia salda?

- Wezwanie do potwierdzenia salda - formalności

- Ustalanie salda i rozbieżności

- Kto podpisuje potwierdzenie salda?

- Przykładowy druk potwierdzenia salda

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest potwierdzenie salda należności?

Potwierdzenie salda należności to proces, w którym wierzyciel (firma, która ma należności) wysyła do dłużnika (firmy, która ma zobowiązania) pismo z prośbą o potwierdzenie stanu salda należności na określony dzień. Dłużnik, po otrzymaniu takiego pisma, ma obowiązek zweryfikować, czy saldo przedstawione przez wierzyciela jest zgodne z jego własnymi księgami rachunkowymi. Jeśli saldo się zgadza, dłużnik potwierdza je, odsyłając podpisane pismo do wierzyciela. Jeśli występują rozbieżności, dłużnik powinien je wskazać i wyjaśnić.

Kiedy i jak przeprowadza się inwentaryzację należności przez potwierdzenie salda?

Zgodnie z ustawą o rachunkowości, inwentaryzacja należności drogą potwierdzenia salda powinna być przeprowadzana na ostatni dzień roku obrotowego. Przepisy dopuszczają jednak pewną elastyczność w terminach. Inwentaryzacja może być rozpoczęta nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończona do 15. dnia następnego roku. W praktyce, dla firm, których rok obrotowy pokrywa się z rokiem kalendarzowym, inwentaryzację należności za 2021 rok można było rozpocząć już 1 października 2021 roku, a zakończyć do 15 stycznia 2022 roku.

Najlepiej jest uzgodnić saldo na ostatni dzień miesiąca, na przykład 31 października lub 30 listopada. Ważne jest, aby pamiętać, że kwota należności w bilansie musi być wykazana według stanu na 31 grudnia. Dlatego saldo potwierdzone na wcześniejszy dzień miesiąca musi być zweryfikowane i skorygowane o wszystkie zmiany, które nastąpiły do dnia bilansowego.

Korekta salda potwierdzonego na wcześniejszy dzień:

- Zmniejszenia: Płatności dokonane przez kontrahenta do końca roku, inne zmniejszenia należności.

- Zwiększenia: Sprzedaż na rzecz kontrahenta dokonana do końca roku, inne zwiększenia należności.

Jakich należności nie inwentaryzuje się drogą potwierdzenia salda?

Nie wszystkie rodzaje należności podlegają inwentaryzacji drogą potwierdzenia salda. Ustawa o rachunkowości wyłącza z tej metody:

- Należności sporne i wątpliwe: Są to należności, co do których istnieje spór prawny lub wątpliwość co do ich ściągalności.

- Należności od osób nieprowadzących ksiąg rachunkowych: Dotyczy to należności od osób fizycznych nieprowadzących działalności gospodarczej, które nie mają obowiązku prowadzenia ksiąg rachunkowych.

- Należności z tytułów publicznoprawnych: Są to należności wobec jednostek samorządu terytorialnego, urzędów skarbowych, ZUS-u itp. (np. podatki, cła).

Te rodzaje należności inwentaryzuje się metodą weryfikacji, czyli poprzez porównanie danych z ksiąg rachunkowych z odpowiednimi dokumentami i ocenę ich wartości.

Wezwanie do potwierdzenia salda - formalności

Inicjatywa potwierdzenia salda zawsze leży po stronie wierzyciela. Wierzyciel wysyła do dłużnika wezwanie do potwierdzenia salda. Warto podkreślić, że dłużnik nie ma obowiązku wysyłania potwierdzeń salda swoich zobowiązań, chociaż prawo tego nie zabrania. Często jednak, w ramach dobrych relacji biznesowych, dłużnicy również mogą prosić wierzycieli o potwierdzenie sald zobowiązań.

Wezwanie do potwierdzenia salda musi mieć formę pisemną. W praktyce najczęściej stosuje się druk potwierdzenia salda, który składa się z dwóch części: A i B. Wierzyciel wysyła do dłużnika dwa egzemplarze pisma, zawierające:

- Informację o wysokości salda należności.

- Wyszczególnienie pozycji składających się na saldo (np. numery faktur, daty).

- Prośbę o potwierdzenie salda poprzez odesłanie podpisanej części B.

Dłużnik zatrzymuje część A wezwania, a część B odsyła do wierzyciela. Jeżeli saldo jest zgodne, dłużnik potwierdza je na części B i odsyła. W przypadku rozbieżności, dłużnik na odsyłanej części B wskazuje rozbieżności i ewentualne uwagi.

Wzory potwierdzeń salda należności są dostępne online, często w serwisach poświęconych drukom księgowym.

Forma elektroniczna potwierdzenia salda

Współcześnie, wezwanie do potwierdzenia salda i odpowiedź na nie mogą być wymieniane drogą elektroniczną (np. e-mailem), pod warunkiem, że obie strony uzgodniły taką formę komunikacji, a przekazywane informacje są odpowiednio uwierzytelnione. Uwierzytelnienie może nastąpić np. poprzez podpis elektroniczny.

Potwierdzanie sald w walutach obcych

W przypadku należności wyrażonych w walutach obcych, potwierdzeniu podlega wartość wyrażona w walucie, w której ma nastąpić zapłata. Wartość w walucie obcej jest kluczowa, a nie przeliczenie na walutę krajową na dany dzień.

Potwierdzanie sald zerowych

Zaleca się potwierdzanie również sald zerowych należności. Jest to szczególnie ważne w przypadku kontrahentów, z którymi firma ma dużą liczbę transakcji w ciągu roku, powtarzające się kwoty, lub gdy płatności nie są jednoznacznie przypisane do konkretnych faktur. Potwierdzenie salda zerowego daje pewność, że rozliczenia są uregulowane.

Sytuacja, gdy firma ma należności i zobowiązania wobec tego samego kontrahenta

Jeśli firma ma jednocześnie należności i zobowiązania wobec tego samego kontrahenta, warto wysłać do niego potwierdzenie salda z zestawieniem obu sald. Ułatwia to kontrahentowi weryfikację i potwierdzenie stanu rozrachunków.

Brak odpowiedzi dłużnika - czy to potwierdzenie salda?

Brak odpowiedzi dłużnika na wezwanie do potwierdzenia salda nie jest uznawany za potwierdzenie salda. Nie można stosować tzw. „milczącego potwierdzenia”. W przypadku braku odpowiedzi, saldo uznaje się za niepotwierdzone i należy przeprowadzić inwentaryzację metodą weryfikacji.

Ustalanie salda i rozbieżności

Ustawa o rachunkowości nie narzuca wzoru druku „Potwierdzenie salda”, ale najczęściej stosowany druk składa się z dwóch części A i B. Dłużnik, po otrzymaniu wezwania, porównuje saldo z księgami rachunkowymi. Jeśli saldo jest zgodne, na części B druku umieszcza informację „saldo zgodne” i odsyła do wierzyciela.

W przypadku rozbieżności, dłużnik powinien na części B druku zaznaczyć, że saldo jest niezgodne i wskazać przyczyny rozbieżności. Może to zrobić bezpośrednio na druku lub załączyć dodatkową informację, np. specyfikację różnic lub zestawienie z własnego systemu księgowego.

Kto podpisuje potwierdzenie salda?

Podpisy na potwierdzeniu salda mają kluczowe znaczenie. Zarówno wezwanie wysyłane przez wierzyciela, jak i odpowiedź dłużnika, muszą być podpisane przez osobę upoważnioną. Zazwyczaj jest to kierownik jednostki lub osoba przez niego upoważniona, np. główny księgowy.

Szczególnie istotny jest podpis dłużnika. Podpisanie potwierdzenia salda przez osobę upoważnioną może być traktowane jako uznanie długu, co ma konsekwencje prawne, m.in. przerywa bieg przedawnienia roszczenia.

Ważne jest, aby potwierdzenie salda było podpisane przez osobę, która jest uprawniona do reprezentowania firmy „na zewnątrz”, czyli do składania oświadczeń woli w jej imieniu. Podpis pracownika księgowości, który nie ma takiego umocowania, może nie wywołać skutku przerwania biegu przedawnienia.

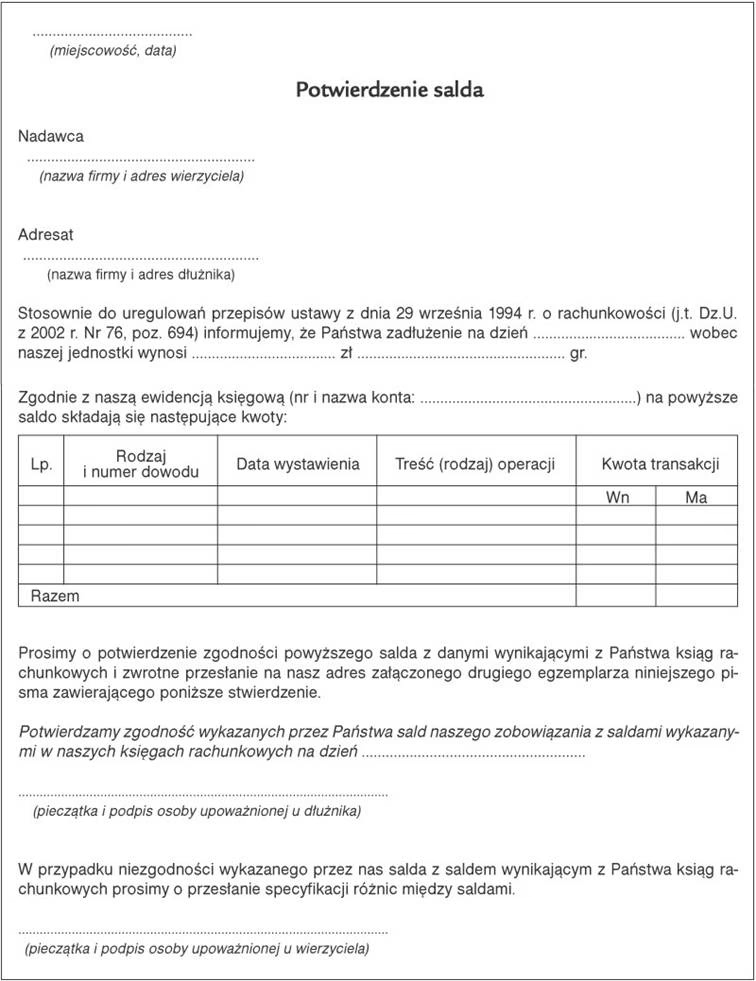

Przykładowy druk potwierdzenia salda

Przykładowy druk potwierdzenia salda zazwyczaj zawiera następujące elementy:

- Dane wierzyciela (nazwa, adres, NIP).

- Dane dłużnika (nazwa, adres, NIP).

- Numer i data wystawienia potwierdzenia.

- Okres, którego dotyczy saldo (np. stan na dzień...).

- Tabela z wyszczególnieniem faktur lub innych dokumentów składających się na saldo (numer dokumentu, data wystawienia, kwota).

- Kwota salda ogółem.

- Miejsce na potwierdzenie zgodności salda przez dłużnika (część B).

- Miejsce na wskazanie rozbieżności i uwag przez dłużnika (część B).

- Miejsce na podpisy i pieczątki obu stron.

Najczęściej zadawane pytania (FAQ)

Odpowiedź: Tak, ustawa o rachunkowości nakłada obowiązek inwentaryzacji należności drogą potwierdzenia salda, z wyjątkiem określonych rodzajów należności (spornych, wątpliwych, od osób nieprowadzących ksiąg rachunkowych, publicznoprawnych).

Odpowiedź: Tak, potwierdzenia sald mogą wpływać po 15 stycznia. Ważne jest, aby wezwania zostały wysłane przed 15 stycznia, a ostateczny termin na uzyskanie potwierdzeń to 85. dzień po dniu bilansowym (około 26 marca dla roku kalendarzowego).

Odpowiedź: Należy poinformować wierzyciela, że saldo jest niezgodne. Na odsyłanej części druku zaznaczyć „saldo niezgodne” i podać powód niezgodności, datę i podpis osoby upoważnionej. Można załączyć dodatkowe wyjaśnienie.

Odpowiedź: Nie. Należności spornych i wątpliwych nie inwentaryzuje się drogą potwierdzenia salda. Należy je zinwentaryzować metodą weryfikacji.

Podsumowanie

Potwierdzenie salda należności jest istotnym elementem procesu inwentaryzacji. Prawidłowe przeprowadzenie tej procedury zapewnia wiarygodność danych finansowych firmy i pozwala uniknąć błędów w księgach rachunkowych. Zrozumienie zasad i terminów związanych z potwierdzeniem salda jest kluczowe dla każdej jednostki prowadzącej księgi rachunkowe.

Jeśli chcesz poznać inne artykuły podobne do Potwierdzenie salda należności: Kompleksowy przewodnik, możesz odwiedzić kategorię Rachunkowość.