03/03/2026

W dynamicznym świecie finansów, gdzie precyzja i zgodność z przepisami są najważniejsze, plan kontroli staje się nieocenionym narzędziem dla każdego księgowego i przedsiębiorcy. Choć koncepcja planu kontroli wywodzi się z zarządzania jakością w produkcji, jej adaptacja do księgowości przynosi równie spektakularne korzyści. Pozwala na systematyczne monitorowanie procesów księgowych, minimalizację ryzyka błędów i optymalizację efektywności. Zrozumienie i wdrożenie skutecznego planu kontroli to inwestycja, która procentuje dokładnością danych finansowych, oszczędnością czasu i zwiększonym zaufaniem interesariuszy.

Plan Kontroli (Control Plan) w Księgowości – Co to Jest?

Plan kontroli w księgowości to udokumentowany zestaw procedur i działań mających na celu zapewnienie, że procesy księgowe przebiegają zgodnie z założonymi standardami, przepisami i celami organizacji. Jest to proaktywne podejście, które koncentruje się na identyfikacji potencjalnych ryzyk i wdrożeniu mechanizmów kontrolnych, aby im zapobiegać lub minimalizować ich wpływ. W przeciwieństwie do doraźnych działań naprawczych, plan kontroli stanowi strategiczne ramy dla ciągłego doskonalenia jakości danych finansowych.

Skąd Brać Dane do Planu Kontroli Księgowości?

Stworzenie skutecznego planu kontroli wymaga solidnej podstawy informacyjnej. Podobnie jak w kontekście produkcyjnym, w księgowości możemy czerpać dane z różnych źródeł, aby zidentyfikować obszary ryzyka i możliwości usprawnień:

- Analiza Błędów i Nieprawidłowości (DFMEA Księgowości): Zamiast DFMEA (Design Failure Mode and Effects Analysis) z produkcji, w księgowości analizujemy historię błędów księgowych, nieprawidłowości wykryte podczas audytów, reklamacje wewnętrzne (np. od działów operacyjnych) i zewnętrzne (np. od klientów, dostawców, urzędów skarbowych). Ta analiza pozwala zidentyfikować najczęstsze źródła problemów i skoncentrować działania kontrolne na kluczowych obszarach.

- Benchmarking z Najlepszych Praktyk: Warto inspirować się najlepszymi praktykami w branży i poza nią. Badanie, jak inne firmy radzą sobie z kontrolą procesów księgowych, jakie stosują rozwiązania i technologie, może dostarczyć cennych wskazówek. Można analizować standardy branżowe, regulacje prawne, a także konsultować się z ekspertami.

- Matryca Ryzyka Księgowego / Charakterystyk Krytycznych: Identyfikacja kluczowych procesów i obszarów w księgowości, które są najbardziej narażone na ryzyko błędów lub oszustw. Mogą to być np. procesy związane z rozliczaniem przychodów, zarządzaniem gotówką, zamykaniem okresów księgowych, czy sporządzaniem deklaracji podatkowych. Dla każdego zidentyfikowanego ryzyka należy określić prawdopodobieństwo wystąpienia i potencjalny wpływ na organizację.

- Przegląd Procesów Księgowych: Dokładna analiza istniejących procesów księgowych, w tym dokumentacji, przepływu informacji, podziału obowiązków i wykorzystywanych systemów IT. Należy zidentyfikować słabe punkty, potencjalne wąskie gardła i obszary, gdzie brakuje odpowiednich kontroli.

- Diagramy Przepływu Procesów Księgowych: Wizualizacja procesów księgowych za pomocą diagramów przepływu (flowchart) pomaga w zrozumieniu ich struktury, identyfikacji kroków krytycznych i punktów kontrolnych. Ułatwia to identyfikację redundancji, nieefektywności i potencjalnych miejsc powstawania błędów.

- Informacje od Interesariuszy: Opinie i sugestie od pracowników działu księgowości, innych działów firmy, audytorów wewnętrznych i zewnętrznych, a także klientów i dostawców mogą dostarczyć cennych informacji zwrotnych na temat efektywności istniejących kontroli i obszarów wymagających poprawy. Regularne konsultacje i zbieranie feedbacku są kluczowe.

Poziomy Planów Kontroli w Księgowości

Podobnie jak w produkcji, w księgowości możemy wyróżnić różne poziomy planów kontroli, w zależności od etapu rozwoju procesu lub systemu:

- Wdrożenie Nowego Systemu/Procesu (Prototyp): Plan kontroli na tym etapie koncentruje się na zapewnieniu prawidłowego wdrożenia nowego systemu księgowego, nowego procesu (np. nowego rodzaju transakcji) lub istotnej zmiany w istniejącym procesie. Kontrole obejmują testowanie funkcjonalności, walidację danych, szkolenie użytkowników i monitorowanie początkowego funkcjonowania.

- Przed Wdrożeniem Pełnej Skali (Pre-produkcja): Po fazie prototypu, ale przed pełnym wdrożeniem, plan kontroli koncentruje się na dalszym testowaniu i doskonaleniu kontroli w warunkach zbliżonych do rzeczywistych. Może to obejmować pilotażowe wdrożenie w mniejszej skali, testy obciążeniowe, symulacje i ostateczne dostrojenie procedur.

- Bieżąca Działalność (Produkcja): Plan kontroli na tym etapie dotyczy rutynowego monitorowania i utrzymania skuteczności kontroli w codziennej działalności księgowej. Obejmuje regularne kontrole, audyty wewnętrzne, monitorowanie wskaźników KPI, analizę odchyleń i działania korygujące.

Co Powinien Zawierać Plan Kontroli Księgowości?

Dobrze skonstruowany plan kontroli księgowości powinien być kompleksowy, ale jednocześnie praktyczny i łatwy w użyciu. Można go zorganizować w formie tabeli, która zawiera następujące sekcje:

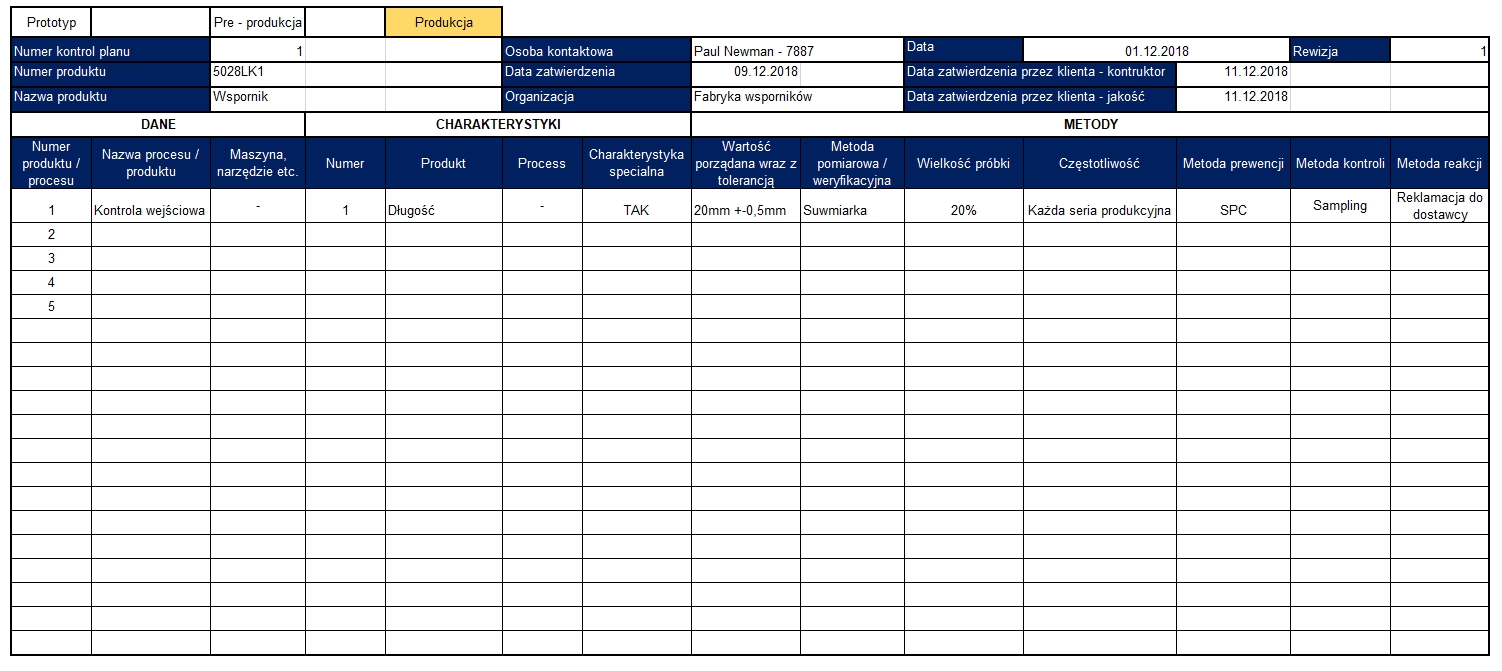

Tabela Informacyjna Planu Kontroli

Ta sekcja zapewnia podstawowe informacje identyfikacyjne i administracyjne:

- Numer Planu Kontroli: Unikalny identyfikator dokumentu.

- Rewizja: Numer wersji planu, ułatwia śledzenie zmian.

- Dział/Proces Księgowy: Nazwa procesu lub obszaru księgowości, którego dotyczy plan (np. „Proces Fakturowania Sprzedaży”, „Zamknięcie Miesiąca”).

- Odpowiedzialny: Imię i nazwisko osoby odpowiedzialnej za wdrożenie i monitorowanie planu.

- Data Utworzenia/Zatwierdzenia: Daty kluczowe dla dokumentu.

- Numer Procesu/Konta Księgowego: Powiązanie z konkretnym procesem lub kontem księgowym w systemie.

- Opis Operacji: Krótki opis procesu księgowego, którego dotyczy plan.

Sekcja Weryfikacji Charakterystyk Kontrolnych

Ta sekcja stanowi sedno planu kontroli i szczegółowo opisuje kontrole dla kluczowych charakterystyk:

- Numer Charakterystyki: Numeracja ułatwiająca odniesienia.

- Nazwa Charakterystyki Kontrolnej: Opis kontrolowanej charakterystyki (np. „Kompletność Danych Fakturowych”, „Zgodność Salda Konta Bankowego z Wyciągiem”).

- Charakterystyka Specjalna (Krytyczna): Wskazanie, czy dana charakterystyka jest szczególnie istotna z punktu widzenia ryzyka lub zgodności (np. „Rozpoznanie Przychodu Zgodnie z MSR 15”).

- Wymaganie/Tolerancja: Określenie oczekiwanego standardu lub dopuszczalnego zakresu zmienności (np. „100% Faktur Zawiera Wszystkie Wymagane Dane”, „Różnica Między Saldem Konta a Wyciągiem Nie Większa Niż 10 PLN”).

- Metoda Pomiaru/Kontroli: Opis sposobu weryfikacji charakterystyki (np. „Przegląd Dokumentacji”, „Automatyczne Porównanie Salda Konta z Wyciągiem Bankowym”, „Audyt Wewnętrzny”).

- Wielkość Próbki i Częstotliwość: Określenie, jak często i w jakiej skali przeprowadzana jest kontrola (np. „Przegląd Losowej Próbki 10% Faktur Miesięcznie”, „Codzienne Porównanie Salda Konta Bankowego z Wyciągiem”).

- Metoda Prewencyjna: Opis działań zapobiegających wystąpieniu problemów (np. „Szkolenie Pracowników z Zakresu Prawidłowego Fakturowania”, „Automatyczne Sprawdzanie Kompletności Danych w Systemie Księgowym”).

- Metoda Reakcji: Opis działań podejmowanych w przypadku wykrycia niezgodności (np. „Procedura Korekty Błędnych Faktur”, „Analiza Przyczyn Rozbieżności Salda Konta i Działania Naprawcze”).

- Typ Kontroli: Określenie rodzaju kontroli (np. „Automatyczna”, „Ręczna”, „Wizualna”, „Dokumentacyjna”).

Plan Kontroli Księgowości – Wzór i Przykład

Aby lepiej zrozumieć, jak plan kontroli wygląda w praktyce, warto przyjrzeć się przykładowemu fragmentowi planu kontroli dla procesu fakturowania sprzedaży:

Tabela Informacyjna:

- Numer Planu Kontroli: PK-FS-001

- Rewizja: 1.0

- Dział/Proces Księgowy: Proces Fakturowania Sprzedaży

- Odpowiedzialny: Jan Kowalski, Główny Księgowy

- Data Utworzenia: 2023-10-26

- Data Zatwierdzenia: 2023-10-27

- Numer Procesu: FS-01

- Opis Operacji: Wystawianie i księgowanie faktur sprzedaży

Sekcja Weryfikacji Charakterystyk Kontrolnych (Fragment):

| Nr | Nazwa Charakterystyki Kontrolnej | Charakterystyka Specjalna | Wymaganie/Tolerancja | Metoda Pomiaru/Kontroli | Wielkość i Częstotliwość | Metoda Prewencyjna | Metoda Reakcji | Typ Kontroli |

|---|---|---|---|---|---|---|---|---|

| 1 | Kompletność Danych Fakturowych | Tak (Kluczowe dla prawidłowego księgowania) | 100% Faktur Zawiera Wszystkie Wymagane Dane (NIP, Adres, Pozycje, Kwoty) | Automatyczne Sprawdzanie w Systemie Księgowym Przed Wystawieniem Faktury | 100% Faktur Przed Wystawieniem | Szkolenie Pracowników z Zakresu Prawidłowego Wprowadzania Danych | Korekta Faktury i Ponowne Księgowanie | Automatyczna |

| 2 | Zgodność Kwot na Fakturze z Zamówieniem Klienta | Nie | Kwoty na Fakturze Zgodne z Zamówieniem Klienta +/- 0 PLN | Porównanie Faktury z Zamówieniem Przez Pracownika Działu Sprzedaży | Losowa Próbka 10% Faktur Miesięcznie | Ustalenie Jasnych Procedur Wystawiania Faktur na Podstawie Zamówień | Wyjaśnienie Rozbieżności z Działem Sprzedaży i Klientem, Korekta Faktury | Ręczna (Wizualna) |

| 3 | Terminowość Wystawiania Faktur | Nie | Faktury Wystawiane w Ciągu 24 Godzin od Realizacji Dostawy/Usługi | Raport z Systemu Księgowego Dotyczący Dat Wystawienia Faktur | Codziennie | Monitorowanie Procesu Realizacji Zamówień i Przypominanie o Wystawianiu Faktur | Analiza Przyczyn Opóźnień i Wdrożenie Działań Naprawczych | Automatyczna (Raport) |

Podsumowanie i Korzyści z Planu Kontroli w Księgowości

Wdrożenie planu kontroli w księgowości to strategiczna decyzja, która przynosi liczne korzyści. Przede wszystkim, zwiększa dokładność i wiarygodność danych finansowych, co jest kluczowe dla podejmowania trafnych decyzji biznesowych i budowania zaufania interesariuszy. Plan kontroli pomaga w minimalizacji ryzyka błędów, oszustw i niezgodności z przepisami, co przekłada się na oszczędność kosztów związanych z korektami, karami i stratami finansowymi. Ponadto, systematyczne podejście do kontroli procesów księgowych prowadzi do optymalizacji efektywności, usprawnienia przepływu pracy i lepszego wykorzystania zasobów. Plan kontroli to nie tylko narzędzie do zarządzania ryzykiem, ale także fundament dla ciągłego doskonalenia i rozwoju działu księgowości, a w konsekwencji całej organizacji.

Pamiętaj, że plan kontroli nie jest dokumentem statycznym. Powinien być regularnie przeglądany i aktualizowany w odpowiedzi na zmiany w procesach, systemach, przepisach i ryzykach. Zaangażowanie zespołu księgowego w proces tworzenia i aktualizacji planu kontroli jest kluczowe dla jego skuteczności i akceptacji.

Wdrożenie planu kontroli to inwestycja, która procentuje spokojem ducha, pewnością danych finansowych i sukcesem Twojej firmy. Zacznij już dziś budować solidne fundamenty dla swojej księgowości!

Jeśli chcesz poznać inne artykuły podobne do Plan Kontroli w Księgowości: Klucz do Dokładności Finansowej, możesz odwiedzić kategorię Księgowość.