20/08/2025

W świecie audytu finansowego, pojęcie istotności odgrywa fundamentalną rolę. To ona wyznacza granice, w ramach których błędy i nieprawidłowości w sprawozdaniach finansowych uznawane są za znaczące i wymagające korekty. Jednakże, aby skutecznie zminimalizować ryzyko przeoczenia istotnych zniekształceń, audytorzy korzystają z narzędzia o nazwie istotność wykonawcza. Czym dokładnie jest istotność wykonawcza i dlaczego jest tak istotna w procesie audytu?

- Istotność wykonawcza: Definicja i koncepcja

- Cel i zastosowanie istotności wykonawczej w audycie

- Jak ustala się istotność wykonawczą?

- Różnica między istotnością a istotnością wykonawczą

- Zalety stosowania istotności wykonawczej

- Przykłady zastosowania istotności wykonawczej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Istotność wykonawcza: Definicja i koncepcja

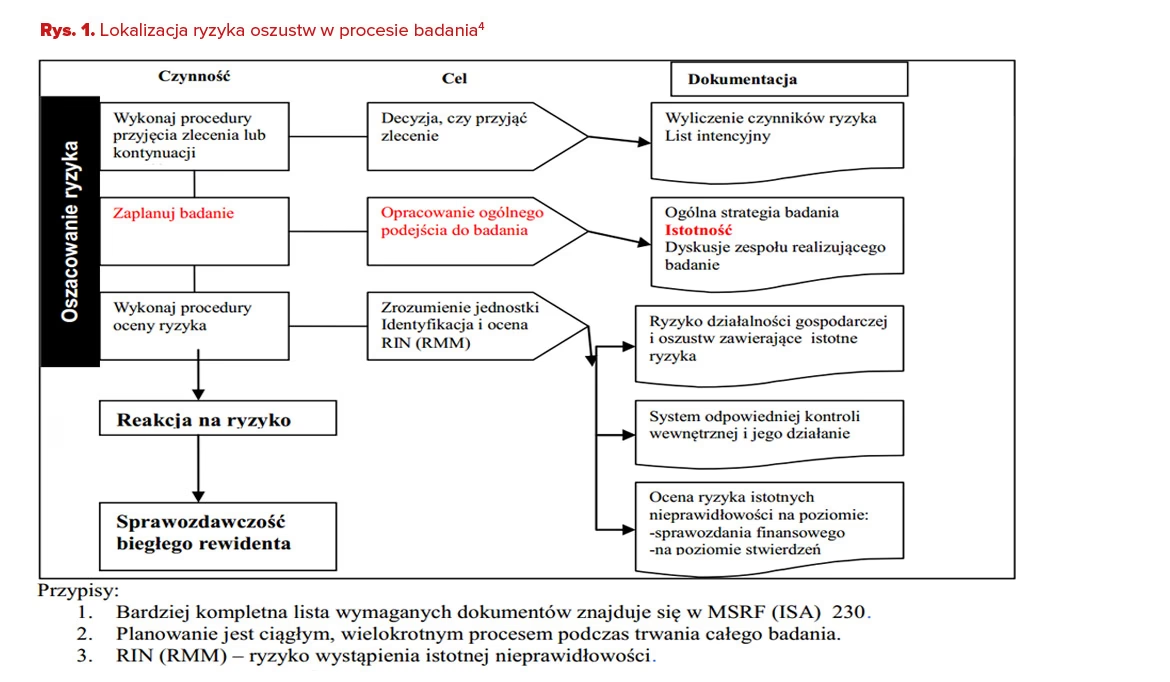

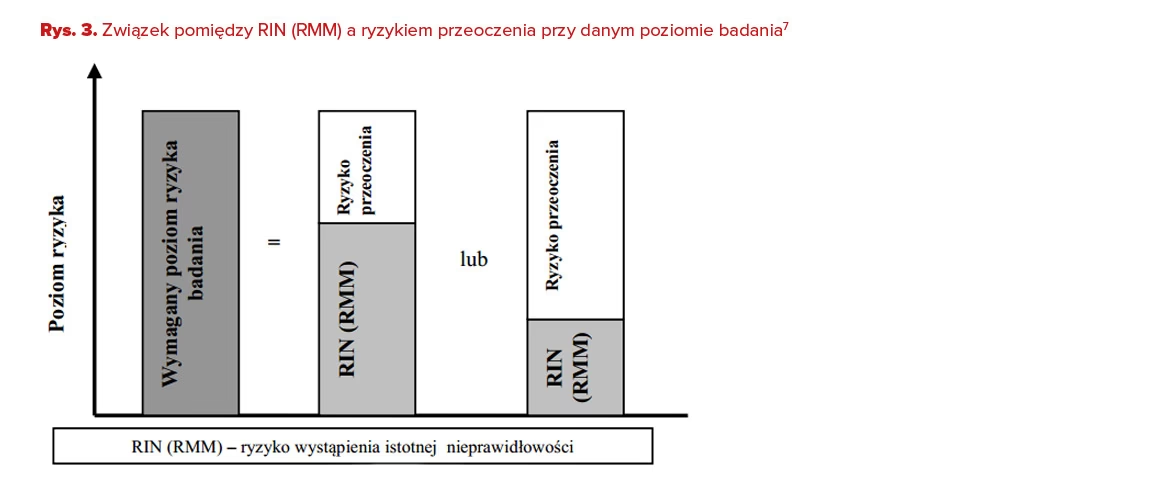

Istotność wykonawcza to próg lub progi ustalone przez audytora na poziomie niższym niż istotność dla sprawozdania finansowego jako całości, mające na celu zredukowanie do odpowiednio niskiego poziomu prawdopodobieństwa, że suma niezidentyfikowanych i nieskorygowanych zniekształceń przekroczy istotność dla sprawozdania finansowego jako całości. Mówiąc prościej, jest to bufor bezpieczeństwa, który audytorzy stosują, aby upewnić się, że nawet niewielkie, pojedynczo nieistotne błędy, w sumie nie doprowadzą do istotnego zniekształcenia sprawozdania finansowego.

Aby lepiej zrozumieć koncepcję istotności wykonawczej, warto przypomnieć sobie, czym jest istotność w audycie. Istotność to próg, powyżej którego pominięcia lub zniekształcenia informacji finansowych mogą wpłynąć na decyzje gospodarcze użytkowników sprawozdań finansowych. Jest to pojęcie relatywne i zależy od wielkości i charakteru pozycji błędnej, ocenianej w konkretnych okolicznościach. Istotność jest ustalana na poziomie sprawozdania finansowego jako całości, a także może być ustalana dla określonych rodzajów transakcji, sald kont lub ujawnień.

Istotność wykonawcza jest pochodną istotności i służy jako praktyczne narzędzie w trakcie planowania i przeprowadzania procedur audytowych. Jest ona zawsze niższa od istotności dla sprawozdania finansowego jako całości, ponieważ uwzględnia ryzyko, że audytor może nie wykryć wszystkich zniekształceń.

Cel i zastosowanie istotności wykonawczej w audycie

Głównym celem istotności wykonawczej jest pomoc audytorowi w zmniejszeniu ryzyka audytu do akceptowalnie niskiego poziomu. Ryzyko audytu to ryzyko, że audytor wyrazi nieodpowiednią opinię, gdy sprawozdanie finansowe zawiera istotne zniekształcenia. Istotność wykonawcza pomaga osiągnąć ten cel poprzez:

- Planowanie i zakres procedur audytowych:Istotność wykonawcza wpływa na zakres i charakter procedur audytowych. Im niższa istotność wykonawcza, tym bardziej szczegółowe i rozległe procedury audytowe będą musiały być przeprowadzone. Audytorzy dostosowują swoje procedury audytowe do poziomu istotności wykonawczej, aby zapewnić, że mają wystarczającą pewność, że wykryją istotne zniekształcenia.

- Określanie zakresu testów:Istotność wykonawcza pomaga w określeniu zakresu testów kontroli i testów szczegółowych. Na przykład, przy niższej istotności wykonawczej, audytor może zdecydować się na zbadanie większej próby transakcji lub sald kont.

- Ocena zniekształceń:Istotność wykonawcza służy jako próg do oceny zidentyfikowanych zniekształceń. Zniekształcenia poniżej istotności wykonawczej mogą być uznane za nieistotne indywidualnie, ale nadal podlegają agregacji i ocenie w kontekście sprawozdania finansowego jako całości.

- Minimalizacja ryzyka nie wykrycia istotnych zniekształceń: Stosowanie istotności wykonawczej zmniejsza ryzyko, że suma nie wykrytych zniekształceń przekroczy istotność dla sprawozdania finansowego jako całości. Jest to szczególnie ważne w przypadku, gdy istnieje większe ryzyko istotnego zniekształcenia.

Jak ustala się istotność wykonawczą?

Ustalenie istotności wykonawczej jest kwestią zawodowego osądu audytora. Nie ma jednej, uniwersalnej metody, ale audytorzy zazwyczaj biorą pod uwagę następujące czynniki:

- Istotność dla sprawozdania finansowego jako całości:Istotność wykonawcza jest zawsze pochodną istotności dla sprawozdania finansowego jako całości i musi być od niej niższa.

- Ryzyko istotnego zniekształcenia: Im wyższe ryzyko istotnego zniekształcenia, tym niższa powinna być istotność wykonawcza. W obszarach o wyższym ryzyku, audytorzy stosują zazwyczaj niższe progi istotności wykonawczej, aby zapewnić większą pewność wykrycia potencjalnych błędów.

- Zrozumienie jednostki i jej otoczenia: Audytorzy uwzględniają specyfikę działalności jednostki, jej branżę, system kontroli wewnętrznej oraz inne czynniki, które mogą wpływać na ryzyko istotnego zniekształcenia.

- Doświadczenie z poprzednich audytów: Doświadczenie z poprzednich audytów danej jednostki może dostarczyć wskazówek dotyczących ustalenia odpowiedniej istotności wykonawczej.

- Charakterystyka jednostki: Charakterystyka jednostki, taka jak jej złożoność, stabilność finansowa, jakość zarządzania, również wpływa na decyzję o poziomie istotności wykonawczej.

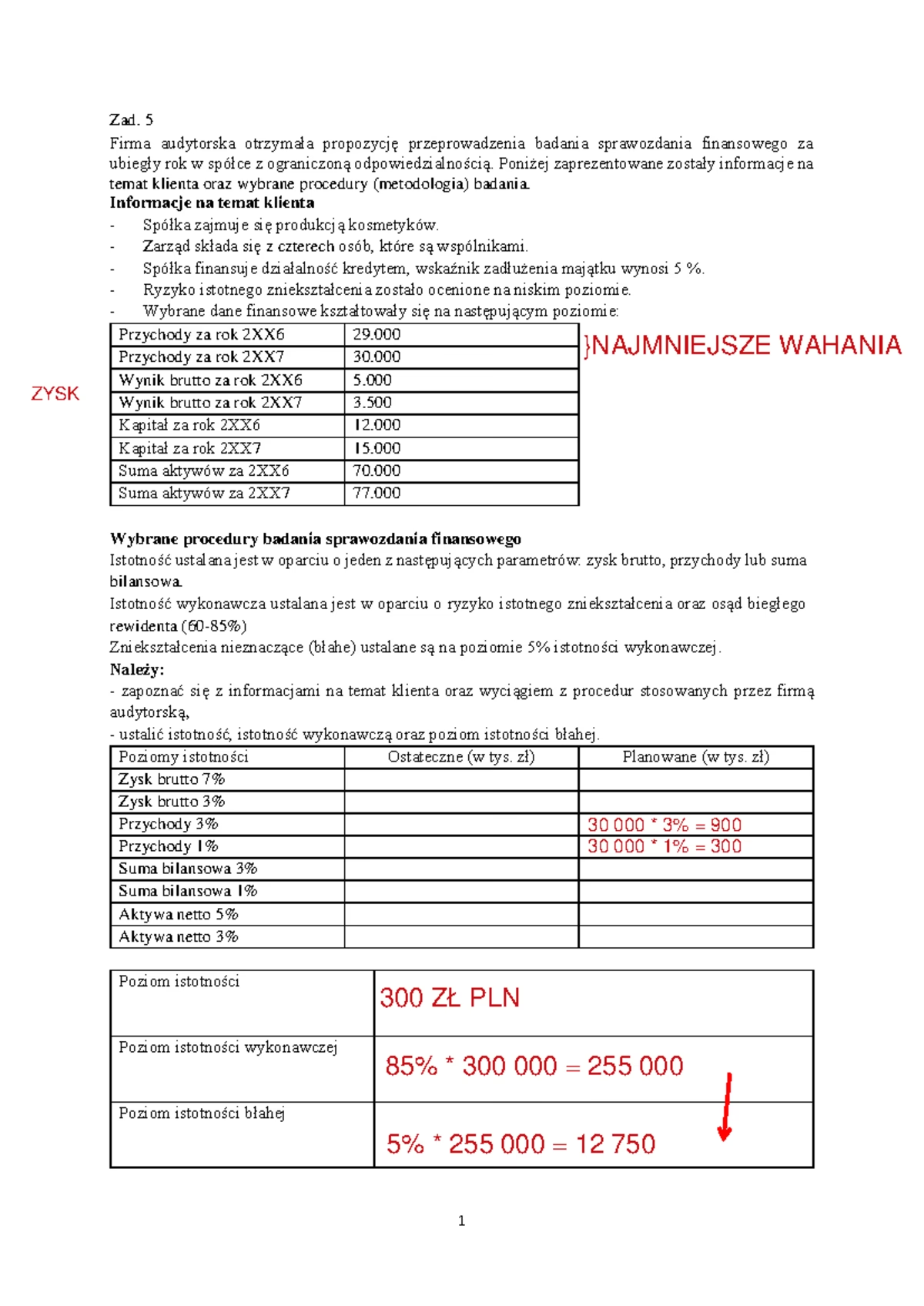

Często istotność wykonawcza jest ustalana jako procent istotności dla sprawozdania finansowego jako całości. Na przykład, może to być 50-75% istotności. Jednakże, ostateczna decyzja zależy od zawodowego osądu audytora i specyficznych okoliczności audytu.

Różnica między istotnością a istotnością wykonawczą

Podstawowa różnica między istotnością a istotnością wykonawczą polega na ich przeznaczeniu i poziomie.

| Cecha | Istotność | Istotność wykonawcza |

|---|---|---|

| Poziom | Ustalana dla sprawozdania finansowego jako całości (i ewentualnie dla grup transakcji, sald kont, ujawnień) | Ustalana na poziomie niższym niż istotność ogólna |

| Cel | Wyznacza próg, powyżej którego zniekształcenia są istotne dla decyzji użytkowników sprawozdań finansowych | Zmniejszenie ryzyka, że suma niezidentyfikowanych i nieskorygowanych zniekształceń przekroczy istotność ogólną |

| Zastosowanie | Ocena, czy sprawozdanie finansowe jako całość jest rzetelne | Planowanie i przeprowadzanie procedur audytowych; określanie zakresu testów; ocena zniekształceń |

| Charakter | Próg oceny istotności zniekształceń | Narzędzie praktyczne do planowania i realizacji audytu |

Zalety stosowania istotności wykonawczej

Stosowanie istotności wykonawczej przynosi szereg korzyści w procesie audytu, m.in.:

- Zwiększenie efektywności audytu: Dzięki istotności wykonawczej, audytorzy mogą skoncentrować swoje wysiłki na obszarach o większym ryzyku istotnego zniekształcenia, co zwiększa efektywność audytu.

- Poprawa jakości audytu:Istotność wykonawcza pomaga w zapewnieniu, że audyt jest wystarczająco szczegółowy i dokładny, aby wykryć istotne zniekształcenia.

- Minimalizacja ryzyka audytu: Stosowanie istotności wykonawczej aktywnie przyczynia się do zmniejszenia ryzyka audytu poprzez redukcję prawdopodobieństwa przeoczenia istotnych zniekształceń.

- Lepsze planowanie audytu:Istotność wykonawcza jest kluczowym elementem planowania audytu, pozwalającym na odpowiednie dostosowanie zakresu i charakteru procedur audytowych.

Przykłady zastosowania istotności wykonawczej

Załóżmy, że audytor ustalił istotność dla sprawozdania finansowego jako całości na poziomie 1 000 000 PLN. W zależności od oceny ryzyka istotnego zniekształcenia i innych czynników, audytor może ustalić istotność wykonawczą na poziomie 750 000 PLN. Oznacza to, że przy planowaniu procedur audytowych, audytor będzie koncentrował się na wykrywaniu zniekształceń powyżej 750 000 PLN. Zniekształcenia poniżej tego progu, choć indywidualnie nieistotne, będą agregowane i oceniane w kontekście sprawozdania finansowego jako całości.

Inny przykład: w obszarze zapasów, gdzie ryzyko istotnego zniekształcenia może być wyższe ze względu na możliwość przestarzałości lub nieprawidłowego wyceny, audytor może zastosować niższą istotność wykonawczą niż dla innych obszarów sprawozdania finansowego. To oznacza, że procedury audytowe dotyczące zapasów będą bardziej szczegółowe i rozległe.

Najczęściej zadawane pytania (FAQ)

- Czy istotność wykonawcza jest wymagana przez standardy audytu?

Tak, standardy audytu, takie jak Międzynarodowe Standardy Badania (MSB), wymagają od audytorów ustalenia i stosowania istotności wykonawczej. Jest to kluczowy element profesjonalnej praktyki audytorskiej. - Czy istotność wykonawcza jest zawsze procentem istotności?

Często istotność wykonawcza jest ustalana jako procent istotności, ale nie jest to reguła bezwzględna. Audytorzy mogą stosować inne metody, w zależności od okoliczności audytu i swojego zawodowego osądu. - Czy istotność wykonawcza jest ujawniana w raporcie z badania?

Istotność wykonawcza nie jest zazwyczaj ujawniana w raporcie z badania. Jest to narzędzie wewnętrzne audytora, które wspomaga proces audytu. W raporcie audytor wyraża opinię na temat rzetelności sprawozdania finansowego w odniesieniu do istotności dla sprawozdania finansowego jako całości. - Co się dzieje, gdy zidentyfikowane zniekształcenia przekraczają istotność wykonawczą, ale są poniżej istotności?

Zniekształcenia przekraczające istotność wykonawczą są zazwyczaj traktowane jako potencjalnie istotne i wymagają dalszej analizy i potencjalnej korekty. Audytorzy agregują wszystkie zidentyfikowane zniekształcenia i oceniają, czy łącznie przekraczają istotność dla sprawozdania finansowego jako całości. Jeśli tak, to sprawozdanie finansowe jest istotnie zniekształcone.

Podsumowanie

Istotność wykonawcza jest nieodzownym narzędziem w arsenale audytora. Pomaga w planowaniu i przeprowadzaniu efektywnych procedur audytowych, minimalizując ryzyko audytu i zwiększając pewność, że sprawozdanie finansowe jest rzetelne i wolne od istotnych zniekształceń. Zrozumienie istotności wykonawczej jest kluczowe dla docenienia roli i wartości audytu w zapewnieniu wiarygodności informacji finansowych, na których opierają się decyzje inwestorów, kredytodawców i innych użytkowników sprawozdań finansowych. Poprzez zastosowanie istotności wykonawczej, audytorzy przyczyniają się do zwiększenia zaufania do rynku kapitałowego i stabilności gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Istotność wykonawcza w audycie: Klucz do rzetelności finansowej, możesz odwiedzić kategorię Audyt.