15/05/2024

Sprawozdanie finansowe stanowi fundament informacji o kondycji przedsiębiorstwa dla jego właścicieli, inwestorów, kontrahentów i organów regulacyjnych. Aby zapewnić wiarygodność i rzetelność tych danych, w wielu przypadkach niezbędne staje się badanie sprawozdania finansowego. Proces ten, przeprowadzany przez niezależnego eksperta – biegłego rewidenta, ma kluczowe znaczenie dla transparentności i zaufania w świecie biznesu.

Cel Badania Sprawozdania Finansowego

Podstawowym celem badania sprawozdania finansowego jest wyrażenie opinii przez biegłego rewidenta, czy sprawozdanie finansowe zostało sporządzone rzetelnie i jasno, zgodnie z obowiązującymi przepisami prawa i zasadami rachunkowości. Mówiąc prościej, audyt ma na celu potwierdzenie, że dane finansowe przedstawione w sprawozdaniu wiernie odzwierciedlają rzeczywistą sytuację majątkową i finansową przedsiębiorstwa oraz jego wynik finansowy.

Biegły rewident, przeprowadzając badanie, weryfikuje szereg aspektów, w tym:

- Zgodność z przepisami prawa: Sprawdza, czy sprawozdanie finansowe zostało sporządzone zgodnie z Ustawą o rachunkowości oraz innymi regulacjami prawnymi dotyczącymi sprawozdawczości finansowej.

- Zgodność z zasadami rachunkowości: Ocenia, czy jednostka stosuje przyjęte zasady (politykę) rachunkowości w sposób konsekwentny i prawidłowy.

- Rzetelność i jasność: Bada, czy informacje zawarte w sprawozdaniu finansowym są rzetelne, kompletne, zrozumiałe i prezentowane w sposób jasny.

- Prawidłowość danych: Weryfikuje, czy dane liczbowe i opisowe w sprawozdaniu finansowym są poprawne i poparte odpowiednimi dowodami.

Celem badania nie jest jednak wykrycie wszystkich ewentualnych nieprawidłowości czy oszustw. Audyt opiera się na badaniu próbek i ocenach ryzyka, dlatego istnieje ryzyko, że pewne błędy mogą pozostać niewykryte. Niemniej jednak, badanie znacząco zwiększa pewność, że sprawozdanie finansowe jest wiarygodne.

Na Czym Polega Badanie Sprawozdania Finansowego?

Badanie sprawozdania finansowego to proces kompleksowy, który obejmuje szereg procedur i czynności wykonywanych przez biegłego rewidenta. Proces ten można podzielić na kilka etapów:

- Planowanie badania: Biegły rewident rozpoczyna od zrozumienia specyfiki działalności jednostki, jej otoczenia biznesowego oraz systemu kontroli wewnętrznej. Na tej podstawie opracowuje plan badania, określając zakres, harmonogram i metodykę audytu.

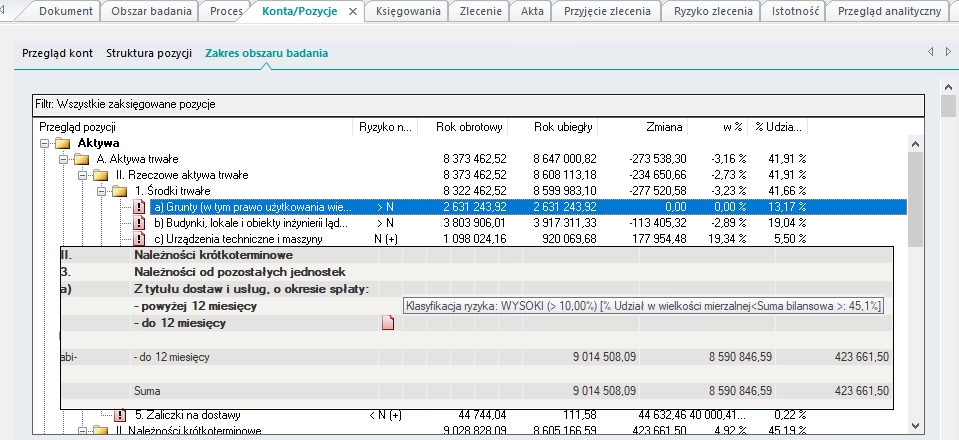

- Zebranie dowodów: Kluczowym etapem jest zebranie wystarczających i odpowiednich dowodów, które potwierdzą rzetelność sprawozdania finansowego. Biegły rewident stosuje różne techniki, takie jak:

- Kontrola dokumentów: Analiza dokumentów księgowych, umów, faktur, wyciągów bankowych i innych dokumentów źródłowych.

- Obserwacja: Obserwacja procedur kontroli wewnętrznej i procesów biznesowych.

- Wywiady: Rozmowy z pracownikami jednostki w celu uzyskania wyjaśnień i informacji.

- Procedury analityczne: Analiza wskaźników finansowych i trendów w celu identyfikacji potencjalnych nieprawidłowości.

- Potwierdzenia sald: Wysyłanie zapytań do kontrahentów i banków w celu potwierdzenia sald aktywów i pasywów.

- Ocena dowodów: Zebrane dowody są oceniane pod kątem ich wiarygodności i istotności. Biegły rewident analizuje, czy dowody są wystarczające, aby wydać opinię o sprawozdaniu finansowym.

- Wyrażenie opinii: Na podstawie zgromadzonych i ocenionych dowodów, biegły rewident formułuje pisemną opinię o sprawozdaniu finansowym. Opinia ta jest kluczowym elementem badania i zawiera ocenę, czy sprawozdanie finansowe jest rzetelne i prawidłowe.

Kto Ma Obowiązek Badania Sprawozdania Finansowego?

Obowiązek badania sprawozdania finansowego wynika z przepisów Ustawy o rachunkowości. Dotyczy on szerokiego spektrum jednostek, w tym:

- Banki krajowe, oddziały instytucji kredytowych i banków zagranicznych

- Zakłady ubezpieczeń i reasekuracji

- Spółdzielcze kasy oszczędnościowo-kredytowe

- Jednostki działające na podstawie przepisów o obrocie papierami wartościowymi, funduszach inwestycyjnych i emerytalnych

- Krajowe instytucje płatnicze i instytucje pieniądza elektronicznego

- Spółki akcyjne (z wyjątkiem spółek w organizacji)

- Pozostałe jednostki, które w poprzednim roku obrotowym spełniły co najmniej dwa z poniższych warunków:

- Średnioroczne zatrudnienie co najmniej 50 osób na pełnych etatach.

- Suma aktywów bilansu na koniec roku obrotowego równa lub wyższa 2 500 000 euro.

- Przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy równe lub wyższe 5 000 000 euro.

Warto podkreślić, że obowiązek badania sprawozdania finansowego jest uzależniony od spełnienia określonych kryteriów. Nawet jeśli jednostka nie podlega obowiązkowemu badaniu, może zdecydować się na audyt dobrowolnie, aby zwiększyć wiarygodność i transparentność swoich danych finansowych.

Korzyści z Badania Sprawozdania Finansowego

Choć dla wielu podmiotów badanie sprawozdania finansowego jest obowiązkiem, warto dostrzec korzyści, jakie niesie ze sobą audyt, niezależnie od obligatoryjności. Badanie sprawozdania finansowego to nie tylko formalność, ale przede wszystkim inwestycja w rozwój i bezpieczeństwo przedsiębiorstwa.

Dla podmiotów zobowiązanych do badania:

- Spełnienie wymogów prawnych: Badanie jest konieczne do spełnienia obowiązków wynikających z przepisów prawa.

- Uniknięcie sankcji: Brak badania, gdy jest ono obowiązkowe, może skutkować karami finansowymi i innymi konsekwencjami prawnymi.

Dla wszystkich podmiotów, niezależnie od obowiązku:

- Wiarygodność w oczach interesariuszy: Zbadane sprawozdanie finansowe zwiększa zaufanie inwestorów, kredytodawców, kontrahentów i innych partnerów biznesowych.

- Wykrywanie i zapobieganie nieprawidłowościom: Audyt pomaga w identyfikacji błędów, nadużyć i słabości w systemie kontroli wewnętrznej, co pozwala na ich szybkie skorygowanie i zapobieganie w przyszłości.

- Poprawa procesów biznesowych: Biegły rewident, w ramach badania, może wskazać obszary do usprawnienia w funkcjonowaniu jednostki, co przyczynia się do zwiększenia efektywności i rentowności.

- Wsparcie w podejmowaniu decyzji: Rzetelne i zweryfikowane informacje finansowe stanowią solidną podstawę do podejmowania strategicznych decyzji biznesowych.

- Przygotowanie do kontroli zewnętrznych: Badanie sprawozdania finansowego przygotowuje jednostkę do ewentualnych kontroli ze strony organów podatkowych czy innych instytucji.

Co Oznacza Zbadane Sprawozdanie Finansowe?

Określenie "zbadane sprawozdanie finansowe" oznacza, że sprawozdanie zostało poddane procedurze audytu przeprowadzonej przez biegłego rewidenta i zostało przez niego ocenione jako wolne od istotnych błędów. Opinia biegłego rewidenta dołączona do sprawozdania finansowego jest potwierdzeniem jego wiarygodności.

Zbadane sprawozdanie finansowe to dokument, który:

- Jest wiarygodnym źródłem informacji o sytuacji finansowej i majątkowej jednostki.

- Zostało sporządzone zgodnie z obowiązującymi przepisami i zasadami rachunkowości.

- Zostało zweryfikowane przez niezależnego eksperta.

- Zwiększa zaufanie do jednostki w oczach interesariuszy.

Najczęściej Zadawane Pytania (FAQ)

- Kto może przeprowadzić badanie sprawozdania finansowego?

- Badanie sprawozdania finansowego może przeprowadzić wyłącznie biegły rewident – osoba posiadająca odpowiednie kwalifikacje i wpisana do rejestru biegłych rewidentów.

- Jak często należy badać sprawozdanie finansowe?

- Badanie sprawozdania finansowego przeprowadza się corocznie, w przypadku jednostek, które spełniają kryteria obowiązkowego badania.

- Ile trwa badanie sprawozdania finansowego?

- Czas trwania badania jest uzależniony od wielkości i specyfiki jednostki, ale zazwyczaj trwa od kilku tygodni do kilku miesięcy.

- Jaki jest koszt badania sprawozdania finansowego?

- Koszt badania jest ustalany indywidualnie i zależy od zakresu prac, wielkości jednostki i stopnia skomplikowania jej działalności.

- Czy badanie sprawozdania finansowego jest obowiązkowe dla małych firm?

- Nie zawsze. Obowiązek badania dla małych firm zależy od spełnienia kryteriów dotyczących zatrudnienia, sumy aktywów i przychodów. Warto sprawdzić aktualne przepisy Ustawy o rachunkowości.

Podsumowując, badanie sprawozdania finansowego to kluczowy element systemu sprawozdawczości finansowej, mający na celu zapewnienie wiarygodności i rzetelności informacji finansowych. Niezależnie od tego, czy badanie jest obowiązkiem, czy dobrowolnym wyborem, przynosi szereg korzyści dla przedsiębiorstwa, zwiększając jego transparentność, wiarygodność i bezpieczeństwo.

Jeśli chcesz poznać inne artykuły podobne do Badanie Sprawozdania Finansowego: Cel i Znaczenie, możesz odwiedzić kategorię Audyt.