22/07/2023

W dzisiejszym świecie, gdzie efektywne zarządzanie środkami publicznymi staje się priorytetem, budżetowanie zadaniowe wyłania się jako kluczowe narzędzie. Jest to podejście, które rewolucjonizuje sposób, w jaki instytucje publiczne planują i realizują swoje wydatki. Ale czym dokładnie jest budżetowanie zadaniowe i dlaczego jest tak ważne? W tym artykule zagłębimy się w definicję, elementy składowe, zalety i wady tego podejścia, aby zrozumieć, jak może ono przyczynić się do lepszego zarządzania finansami publicznymi.

- Co to jest Budżetowanie Zadaniowe?

- Cechy Budżetu Zadaniowego

- Cele Budżetowania Zadaniowego

- Budżet Zadaniowy a Budżet Tradycyjny

- Elementy Budżetu Zadaniowego

- Mierniki w Budżecie Zadaniowym

- Funkcjonowanie Budżetu Zadaniowego w Praktyce

- Zalety i Wady Budżetowania Zadaniowego

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Co to jest Budżetowanie Zadaniowe?

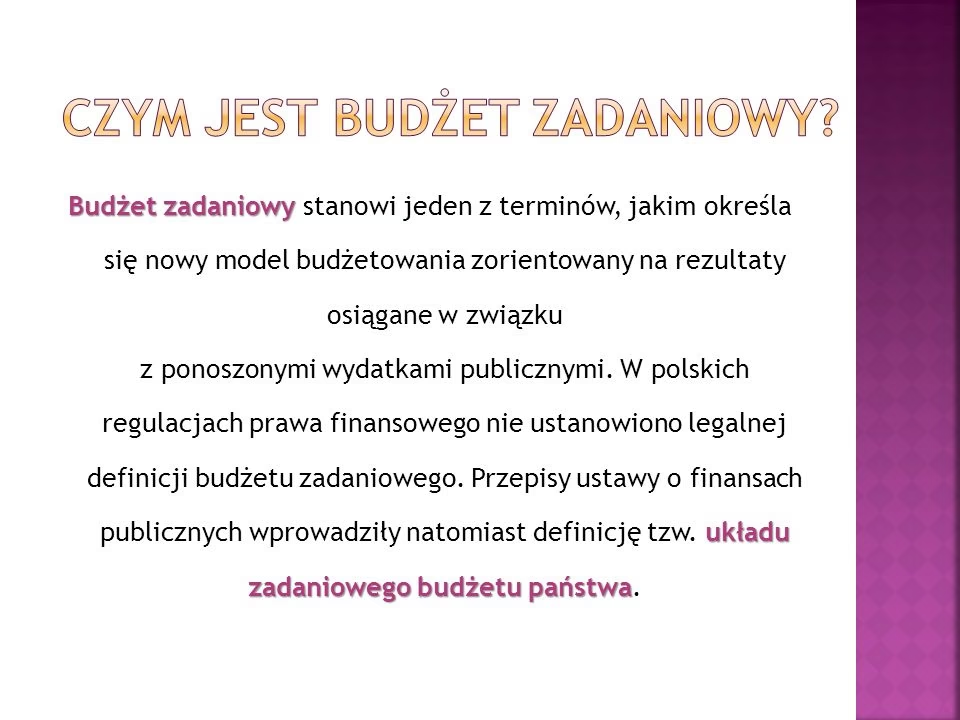

Budżetowanie zadaniowe, znane również jako budżet programowy, to metoda planowania finansowego, która koncentruje się na zadaniach i celach, jakie organizacja publiczna ma zrealizować. W przeciwieństwie do tradycyjnego budżetowania, które skupia się na rodzajach wydatków (np. wynagrodzenia, materiały), budżet zadaniowy przypisuje środki finansowe do konkretnych zadań publicznych. Każde zadanie ma jasno określone cele, mierniki sukcesu i planowane wydatki, co umożliwia śledzenie efektywności i skuteczności wykorzystania środków publicznych.

Kluczową cechą budżetu zadaniowego jest jego orientacja na wyniki. Nie chodzi tylko o to, ile pieniędzy wydano, ale przede wszystkim o to, jakie efekty osiągnięto dzięki tym wydatkom. To podejście zwiększa przejrzystość i odpowiedzialność w zarządzaniu finansami publicznymi, umożliwiając łatwiejszą ocenę, czy środki są wydawane w sposób celowy i efektywny.

Cechy Budżetu Zadaniowego

Budżet zadaniowy wyróżnia się kilkoma kluczowymi cechami, które odróżniają go od tradycyjnego podejścia:

- Koncentracja na celach i wynikach: Budżet zadaniowy kładzie nacisk na cele strategiczne i mierzalne wyniki, które mają być osiągnięte dzięki realizacji zadań publicznych.

- Przejrzystość i odpowiedzialność: Szczegółowy opis zadań, celów i mierników zwiększa przejrzystość finansów publicznych i ułatwia przypisanie odpowiedzialności za realizację planów.

- Planowanie zadań: Środki finansowe są alokowane na konkretne zadania, które są szczegółowo opisane, w tym wskaźniki efektywności i oczekiwane rezultaty.

- Monitoring i ocena: Budżet zadaniowy wymaga systemu monitorowania i oceny realizacji zadań, co pozwala na bieżąco śledzić postępy i dokonywać korekt w razie potrzeby.

Cele Budżetowania Zadaniowego

Wprowadzenie budżetowania zadaniowego ma na celu osiągnięcie szeregu korzyści, w tym:

- Zwiększenie przejrzystości finansów publicznych: Budżet zadaniowy dostarcza obywatelom czytelnych informacji o zadaniach realizowanych przez sektor publiczny i kosztach z nimi związanych.

- Poprawa skuteczności realizacji zadań publicznych: Koncentracja na celach i wynikach sprzyja efektywniejszemu wykorzystaniu środków publicznych i osiąganiu zamierzonych rezultatów.

- Zwiększenie efektywności wydatkowania środków publicznych: Budżet zadaniowy pomaga w racjonalnej alokacji zasobów i eliminowaniu nieefektywnych wydatków.

- Dostarczenie obywatelom czytelniejszych informacji: Dzięki budżetowi zadaniowemu obywatele mogą lepiej zrozumieć, na co przeznaczane są środki publiczne i jakie korzyści z tego wynikają.

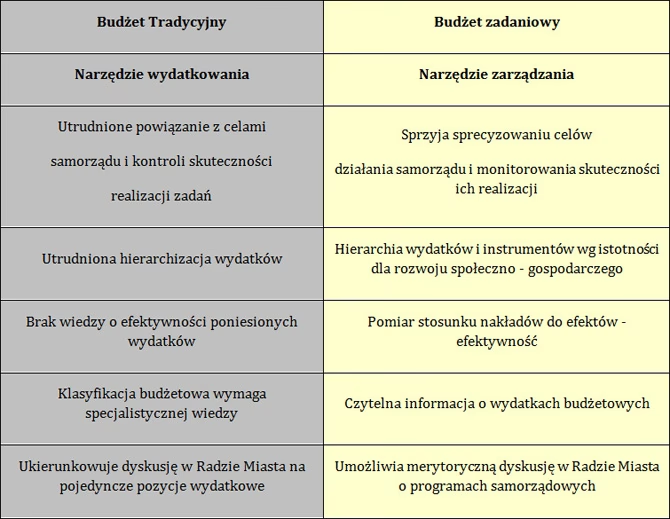

Budżet Zadaniowy a Budżet Tradycyjny

Budżet zadaniowy i tradycyjny różnią się w swoim podejściu i charakterystyce. Poniższa tabela przedstawia porównanie kluczowych aspektów obu metod:

| Cecha | Budżet Tradycyjny | Budżet Zadaniowy |

|---|---|---|

| Koncentracja | Rodzaje wydatków (np. wynagrodzenia) | Zadania i cele publiczne |

| Przejrzystość | Mniejsza, trudniejsza ocena celowości wydatków | Większa, łatwiejsza ocena efektywności i celowości |

| Odpowiedzialność | Rozproszona, trudniejsza do przypisania | Wyraźna, przypisana do konkretnych zadań |

| Ocena efektów | Trudna, brak mierzalnych wskaźników | Łatwa, dzięki miernikom i celom |

| Nakład pracy przy tworzeniu | Mniejszy | Większy (na początku wdrożenia) |

| Efektywność i skuteczność | Potencjalnie niższa | Potencjalnie wyższa |

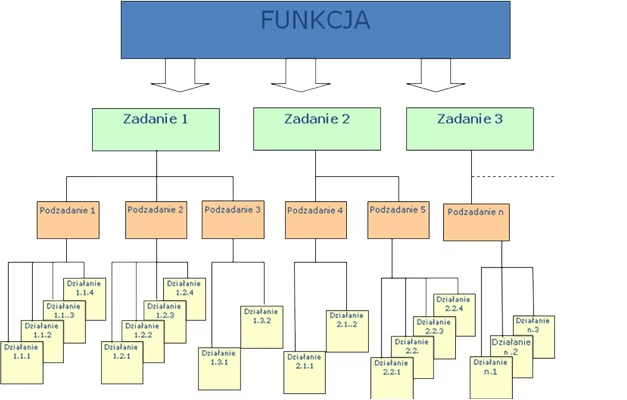

Elementy Budżetu Zadaniowego

Struktura budżetu zadaniowego opiera się na kilku kluczowych elementach:

- Zadania: Podstawowe jednostki budżetu zadaniowego, określające obszary działalności publicznej.

- Podzadania i działania: Szczegółowe rozbicie zadań na mniejsze, bardziej konkretne elementy.

- Cele:Mierzalne i sprecyzowane stany przyszłe, które mają być osiągnięte w wyniku realizacji zadań.

- Mierniki: Wskaźniki, które pozwalają ocenić stopień realizacji celów. Powinny być adekwatne, mierzalne, akceptowalne, wiarygodne, łatwe do monitorowania i odporne na manipulację.

- Planowane wydatki: Kwoty środków finansowych przypisane do poszczególnych zadań, podzadań i działań.

- Jednostka realizująca: Wskazanie komórki organizacyjnej lub podmiotu odpowiedzialnego za realizację danego zadania.

Proces opracowania budżetu zadaniowego zazwyczaj obejmuje następujące etapy:

- Określenie zadań: Identyfikacja zadań realizowanych przez jednostkę i podległe jej podmioty.

- Ustalenie celów: Przyjęcie celów, które mają zostać osiągnięte w danym roku budżetowym.

- Alokacja wydatków: Przypisanie kwot wydatków niezbędnych do realizacji poszczególnych zadań.

- Opracowanie mierników: Określenie sposobu pomiaru efektów i wyników realizacji zadań.

Mierniki w Budżecie Zadaniowym

Mierniki są kluczowym elementem budżetu zadaniowego, umożliwiającym monitorowanie postępów i ocenę efektów realizacji zadań publicznych. Dobre mierniki powinny charakteryzować się następującymi cechami:

- Adekwatność: Miernik powinien odzwierciedlać cel, do którego realizacji został przypisany.

- Akceptowalność: Miernik powinien być akceptowany przez osoby odpowiedzialne za realizację zadania.

- Wiarygodność: Dane pomiarowe powinny być rzetelne i pochodzić z wiarygodnych źródeł.

- Łatwość monitorowania: Pomiar miernika powinien być prosty i niekosztowny.

- Odporność na manipulację: Miernik powinien być trudny do zmanipulowania, aby nie zafałszować rzeczywistego obrazu realizacji zadań.

Przykłady mierników mogą obejmować liczbę zrealizowanych projektów, procentowy wzrost satysfakcji klientów, redukcję czasu oczekiwania na usługi publiczne itp.

Funkcjonowanie Budżetu Zadaniowego w Praktyce

W Polsce, budżet państwa jest sporządzany w układzie zadaniowym od 2012 roku, co świadczy o uznaniu jego zalet na poziomie centralnym. Jednak w przypadku jednostek samorządu terytorialnego (JST), budżet zadaniowy nie jest obowiązkowy. Mimo to, coraz więcej samorządów decyduje się na wdrożenie tego podejścia, dostrzegając jego korzyści w kontekście kontroli zarządczej i wieloletniego planowania finansowego.

Zainteresowanie budżetem zadaniowym w JST wynika z kilku powodów:

- Zapisy Ustawy o finansach publicznych: Ustawa ta, w kontekście kontroli zarządczej i wieloletniej prognozy finansowej, nawiązuje do elementów metodyki budżetu zadaniowego, takich jak określenie celu.

- Lepsze narzędzie planowania: Budżet zadaniowy jest bardziej czytelny i przejrzysty niż tradycyjny budżet, co ułatwia planowanie wydatków i monitorowanie ich realizacji.

- Wzrost odpowiedzialności i zaangażowania: Praca nad budżetem zadaniowym angażuje pracowników różnych szczebli, wzmacniając poczucie odpowiedzialności i zaangażowania w proces budżetowy.

Wdrożenie budżetu zadaniowego w JST wymaga jednak pewnych nakładów i zmian, w tym potencjalnego zatrudnienia dodatkowych pracowników, zakupu odpowiedniego oprogramowania i zmiany sposobu myślenia w organizacji.

Zalety i Wady Budżetowania Zadaniowego

Podsumowując, budżetowanie zadaniowe niesie ze sobą zarówno zalety, jak i wady:

Zalety:

- Racjonalna alokacja zasobów: Pomaga w efektywnym przydzielaniu środków finansowych i rzeczowych do zadań priorytetowych.

- Zgodność z wymogami ustawowymi: Wspiera realizację ustawowych założeń dotyczących celowości, efektywności i skuteczności wydatków.

- Przejrzystość i czytelność: Zwiększa przejrzystość finansów publicznych i ułatwia zrozumienie struktury wydatków.

- Większe zaangażowanie pracowników: Angażuje komórki organizacyjne w proces budżetowy, wzmacniając poczucie odpowiedzialności.

Wady:

- Pracochłonność wdrożenia: Wymaga nakładów pracy, czasu i potencjalnych kosztów związanych z zatrudnieniem i oprogramowaniem.

- Konieczność zmiany sposobu myślenia: Wymaga od pracowników zmiany podejścia do planowania i realizacji wydatków.

- Potencjalna konieczność równoległej pracy: W początkowym okresie wdrożenia może być konieczna praca zarówno z budżetem zadaniowym, jak i tradycyjnym.

Podsumowanie

Budżetowanie zadaniowe stanowi krok naprzód w kierunku nowoczesnego zarządzania finansami publicznymi. Choć jego wdrożenie może wiązać się z pewnymi wyzwaniami, korzyści płynące z większej przejrzystości, efektywności i skuteczności wydatków publicznych czynią je wartościowym narzędziem dla sektora publicznego. Dla jednostek samorządu terytorialnego, choć nieobowiązkowe, budżetowanie zadaniowe staje się coraz bardziej atrakcyjną opcją, umożliwiającą lepsze planowanie i kontrolę nad wydatkami, a tym samym – bardziej efektywne zaspokajanie potrzeb lokalnych społeczności.

Najczęściej Zadawane Pytania (FAQ)

- Czy budżet zadaniowy jest obowiązkowy?

- Tak, budżet zadaniowy jest obowiązkowy przy projektowaniu budżetu państwa w Polsce. Natomiast dla jednostek samorządu terytorialnego jest dobrowolny.

- Kto sporządza plan finansowy w układzie zadaniowym?

- Plan finansowy w układzie zadaniowym sporządzają jednostki sektora finansów publicznych, w tym budżet państwa, agencje wykonawcze, instytucje gospodarki budżetowej i inne, w zależności od wymogów prawnych. W JST, jeśli zdecydują się na budżet zadaniowy, sporządzają go odpowiednie komórki organizacyjne.

- Jak budżet zadaniowy przyczynia się do zwiększenia efektywności gospodarki środkami publicznymi?

- Budżet zadaniowy przyczynia się do zwiększenia efektywności poprzez:

- Koncentrację na celach: Umożliwia alokację środków na zadania, które bezpośrednio przyczyniają się do realizacji celów publicznych.

- Mierniki efektywności: Pozwala na monitorowanie postępów i ocenę, czy środki są wydawane w sposób efektywny i skuteczny.

- Przejrzystość: Ułatwia identyfikację obszarów, w których można poprawić efektywność wydatków.

Jeśli chcesz poznać inne artykuły podobne do Budżet Zadaniowy: Klucz do Efektywnego Zarządzania Publicznymi Środkami, możesz odwiedzić kategorię Rachunkowość.