21/04/2024

W dzisiejszym dynamicznym środowisku biznesowym, tradycyjne metody audytu finansowego coraz częściej okazują się niewystarczające. Coroczne audyty, przeprowadzane w pośpiechu na ostatnią chwilę, mogą przeoczyć istotne nieprawidłowości finansowe lub oszustwa. Ta świadomość skłania przedsiębiorstwa do poszukiwania bardziej efektywnych rozwiązań, takich jak audyt ciągły.

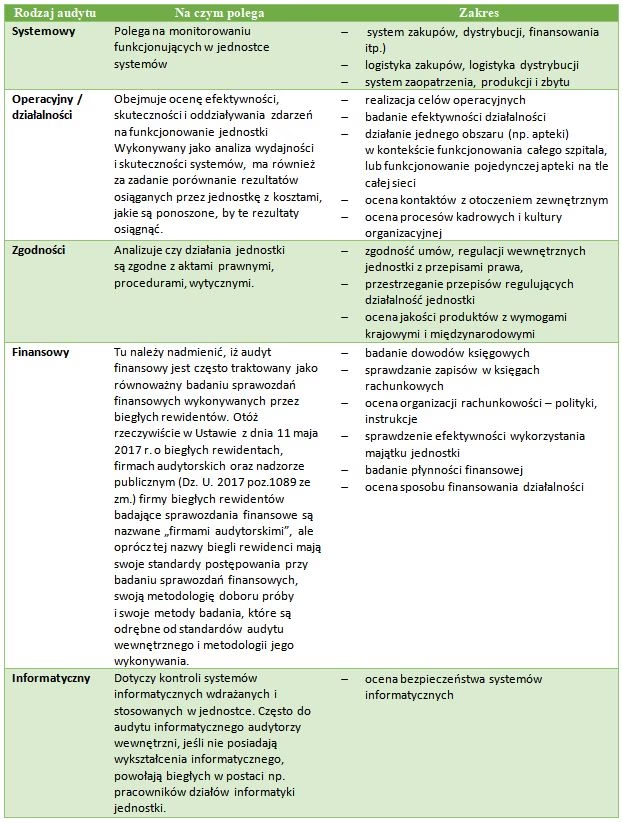

Czym jest Audyt Tradycyjny?

Audyt tradycyjny to metoda oceny sprawozdań finansowych firmy, przeprowadzana zazwyczaj raz w roku. Auditorzy, opierając się na danych historycznych, analizują dokumentację finansową za określony okres. Proces ten jest w dużej mierze manualny, od gromadzenia danych po ich analizę. Opiera się na próbach danych, co oznacza, że nie wszystkie transakcje są szczegółowo badane.

Audyt tradycyjny, mimo swojej ugruntowanej pozycji, ma pewne ograniczenia. Jego okresowa natura sprawia, że wykrycie nieprawidłowości może nastąpić z opóźnieniem, co w konsekwencji może prowadzić do większych strat finansowych. Ponadto, manualny charakter procesu jest bardziej pracochłonny i podatny na błędy ludzkie.

Czym jest Audyt Ciągły?

Audyt ciągły reprezentuje rewolucyjne podejście do kontroli finansowej, odchodząc od okresowych, manualnych przeglądów na rzecz zautomatyzowanej, ciągłej analizy transakcji finansowych i kontroli. Metoda ta wykorzystuje zaawansowane technologie, aby dostarczać natychmiastowych informacji o operacjach finansowych, umożliwiając szybkie wykrywanie oszustw i poprawę dokładności. Audyt ciągły oferuje nieprzerwany wgląd w zdrowie finansowe i bezpieczeństwo operacyjne organizacji.

Integracja technologii jest kluczowym elementem audytu ciągłego. Systemy informatyczne monitorują transakcje w czasie rzeczywistym, automatycznie identyfikując anomalie i potencjalne ryzyka. Dzięki temu, przedsiębiorstwa mogą proaktywnie reagować na problemy, zanim te urosną do rangi poważnych strat.

Kluczowe Różnice: Audyt Ciągły vs. Tradycyjny

Podstawowa różnica między audytem ciągłym a tradycyjnym leży w ich podejściu i metodologii. Poniższa tabela przedstawia kluczowe różnice między tymi dwoma podejściami:

| Cecha | Audyt Tradycyjny | Audyt Ciągły |

|---|---|---|

| Częstotliwość i Czas | Okresowy (zwykle roczny), retrospektywny | Ciągły, w czasie rzeczywistym |

| Zakres i Pokrycie | Próba danych, potencjalnie pomijanie nieprawidłowości | Pełne pokrycie, ocena wszystkich transakcji |

| Technologia i Automatyzacja | Manualne procesy, podatny na błędy ludzkie | Automatyzacja, minimalizacja ryzyka błędów |

| Wykrywanie Ryzyka | Opóźnione, po zakończeniu okresu | Natychmiastowe, proaktywne |

| Koszty | Wysokie koszty pracy manualnej, potencjalne straty z powodu opóźnionego wykrycia | Początkowe koszty wdrożenia, długoterminowe oszczędności, redukcja ryzyka |

Korzyści z Audytu Ciągłego

Wdrożenie audytu ciągłego przynosi szereg korzyści, które znacząco wpływają na efektywność i bezpieczeństwo finansowe przedsiębiorstwa:

- Informacje Zwrotne w Czasie Rzeczywistym: Audyt ciągły dostarcza natychmiastowych informacji o operacjach biznesowych, umożliwiając szybkie wprowadzanie ulepszeń i reagowanie na problemy. To fundamentalna różnica w porównaniu z rocznym cyklem audytów tradycyjnych.

- Szybkie Wykrywanie Błędów: Ułatwia błyskawiczną identyfikację i korektę błędów lub nieprawidłowości, znacząco minimalizując ryzyko i zapobiegając potencjalnym stratom finansowym.

- Usprawniona Zgodność: Dzięki zautomatyzowanym kontrolom, audyt ciągły zwiększa efektywność zgodności z przepisami, oferując dokładniejsze i bardziej obiektywne oceny przy niższych kosztach i większej skalowalności niż metody manualne. Automatyzacja rekoncyliacji kont zapewnia spójne i dokładne zapisy finansowe na wszystkich platformach.

- Redukcja Pracy Manualnej: Automatyzacja minimalizuje potrzebę intensywnej pracy ludzkiej w procesie audytu, zwiększając efektywność i obniżając koszty przy jednoczesnym zwiększeniu dokładności.

- Lepsze Zarządzanie Danymi: Podejście to wymaga i promuje lepszą organizację i strukturę danych, umożliwiając lepszą kontrolę i automatyzację w przetwarzaniu danych.

- Innowacja Procesu Audytu: Zmienia rolę auditora, koncentrując się na ocenie skuteczności systemu w wykrywaniu anomalii, zamiast tradycyjnych, manualnych kontroli dokumentacji finansowej.

- Kompleksowa Analiza Danych: Audyt ciągły osiąga niezrównane pokrycie danych, z możliwością szczegółowego badania szerokiego zakresu punktów danych i identyfikacji anomalii do dalszego ludzkiego zbadania, przewyższając zakres audytów manualnych.

Wyzwania i Nieporozumienia w Audycie Ciągłym

Wdrożenie audytu ciągłego może początkowo wydawać się złożonym przedsięwzięciem z powodu obaw o znalezienie kompatybilnych narzędzi i ich integrację z istniejącymi systemami. Przedsiębiorstwa często stają na rozdrożu, zastanawiając się, czy dostosować swoje obecne systemy, opracować nowe rozwiązania, czy też wkroczyć na nieznane terytoria technologiczne. Dodatkowo, postrzegana inwestycja wymagana dla audytu ciągłego rodzi pytania o jego wartość i opłacalność.

Jak Pokonać Przeszkody?

Jednak te wyzwania są bardziej pokonywalne, niż mogłoby się wydawać. Kluczem do pokonania tych przeszkód jest zrozumienie, że rynek oferuje rozwiązania specjalnie zaprojektowane w celu usprawnienia tego przejścia. Nowoczesne oprogramowanie audytorskie jest zbudowane tak, aby było elastyczne i zdolne do integracji z szeroką gamą systemów, upraszczając w ten sposób proces generowania raportów z audytu ciągłego. Wybór takich rozwiązań może zdemistyfikować audyt ciągły, czyniąc go realistycznym i korzystnym przedsięwzięciem.

Strategiczny wybór odpowiedniego oprogramowania może zwiększyć dokładność sprawozdań finansowych i znacząco zmniejszyć ryzyko błędów i oszustw, a wszystko to przy jednoczesnym zachowaniu większej osiągalności i prostoty wdrożenia, niż początkowo oczekiwano.

Rozpocznij od zaufanego rozwiązania programowego. Narzędzia audytorskie, takie jak Safebooks AI, są doskonałym przykładem tego, jak technologia przekształca branżę audytorską, pomagając firmom poprawić sprawozdawczość finansową przy jednoczesnej minimalizacji ryzyka błędów i oszustw.

Adopcja Audytu Ciągłego

Przejście na audyt ciągły, pomimo wyzwań, takich jak potrzeba nowej technologii, wykwalifikowany personel, ochrona prywatności danych i poruszanie się w gąszczu regulacji, staje się coraz bardziej konieczne. Ta pilność jest potęgowana przez dzisiejsze środowisko biznesowe, gdzie zasoby są mocno napięte, a koszty związane z tradycyjnymi firmami księgowymi są wysokie.

Adopcja audytu ciągłego oferuje aktualne informacje, zwiększając dokładność i zarządzanie ryzykiem, co czyni go praktycznym krokiem dla firm dążących do efektywności i przejrzystości w konkurencyjnym krajobrazie. Inwestycja w nowoczesne technologie audytorskie przynosi długoterminowe korzyści, przewyższając początkowe koszty wdrożenia.

FAQ o Audycie Ciągłym

Czy audyt ciągły jest odpowiedni dla wszystkich rodzajów przedsiębiorstw, niezależnie od wielkości lub branży?

Tak, audyt ciągły może przynieść korzyści przedsiębiorstwom wszystkich rozmiarów i branż. Jego zdolność do wykrywania anomalii w czasie rzeczywistym i zmniejszenia wysiłku manualnego czyni go cennym narzędziem do poprawy integralności finansowej i zarządzania ryzykiem, niezależnie od wielkości firmy.

Czy audyt ciągły jest opłacalny w porównaniu z tradycyjnymi metodami audytu?

Tak, chociaż mogą wystąpić początkowe wydatki związane z przejściem na audyt ciągły, długoterminowe korzyści prawdopodobnie przewyższą wydatki. Audyt ciągły znacząco zmniejsza ryzyko oszustw, zwiększa dokładność i zmniejsza wysiłek manualny, pozwalając księgowym skupić się na efektywnych kosztowo strategiach ogólnofirmowych.

Jakie są główne kwestie, o których przedsiębiorstwa powinny pamiętać, przechodząc na audyt ciągły?

Przedsiębiorstwa powinny priorytetowo traktować znalezienie kompatybilnych, oszczędzających czas narzędzi audytorskich, które bezproblemowo integrują się z istniejącymi systemami i są zgodne z wymogami regulacyjnymi. Powinny również inwestować w szkolenie personelu, aby zmaksymalizować korzyści z automatyzacji.

Jeśli chcesz poznać inne artykuły podobne do Audyt Ciągły vs. Tradycyjny: Kluczowe Różnice, możesz odwiedzić kategorię Audyt.