31/01/2022

W dynamicznym świecie biznesu, gdzie zmiany i niepewność są na porządku dziennym, ocena ryzyka w audycie wewnętrznym staje się fundamentem skutecznego zarządzania i ochrony wartości organizacji. Nie jest to jedynie formalność, lecz strategiczny proces, który pozwala organizacjom proaktywnie identyfikować potencjalne zagrożenia i możliwości, zanim te zdążą wpłynąć na ich cele. Audyt wewnętrzny, wyposażony w metodykę oceny ryzyka, staje się nie tylko strażnikiem zgodności, ale przede wszystkim partnerem w osiąganiu strategicznych zamierzeń przedsiębiorstwa.

- Czym jest Ocena Ryzyka w Audycie Wewnętrznym?

- Proces Oceny Ryzyka w Audycie Wewnętrznym

- Rola Kontroli Wewnętrznej w Kontekście Ryzyka

- Plan Audytu Oparty na Ryzyku

- Kluczowe Elementy Metodologii Oceny Ryzyka

- Korzyści z Planowania Audytu Opartego na Ryzyku

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym jest Ocena Ryzyka w Audycie Wewnętrznym?

Ocena ryzyka to systematyczny proces identyfikacji, analizy i oceny ryzyk, które mogą mieć wpływ na osiągnięcie celów organizacji. W kontekście audytu wewnętrznego, proces ten ma kluczowe znaczenie dla określenia zakresu i priorytetów działań audytowych. Nie chodzi tylko o wykrywanie nieprawidłowości, ale przede wszystkim o zrozumienie, gdzie organizacja jest najbardziej narażona i gdzie interwencja audytu może przynieść największą wartość.

Podczas oceny ryzyka, audytorzy wewnętrzni koncentrują się na dwóch głównych aspektach: prawdopodobieństwie wystąpienia ryzyka oraz potencjalnym wpływie, jaki to ryzyko może wywrzeć na organizację. Analiza ta obejmuje zarówno ryzyka finansowe, operacyjne, zgodności, jak i strategiczne. Efektywna ocena ryzyka pozwala na skoncentrowanie zasobów audytu tam, gdzie są one najbardziej potrzebne, zapewniając tym samym optymalne wykorzystanie funkcji audytu wewnętrznego.

Proces Oceny Ryzyka w Audycie Wewnętrznym

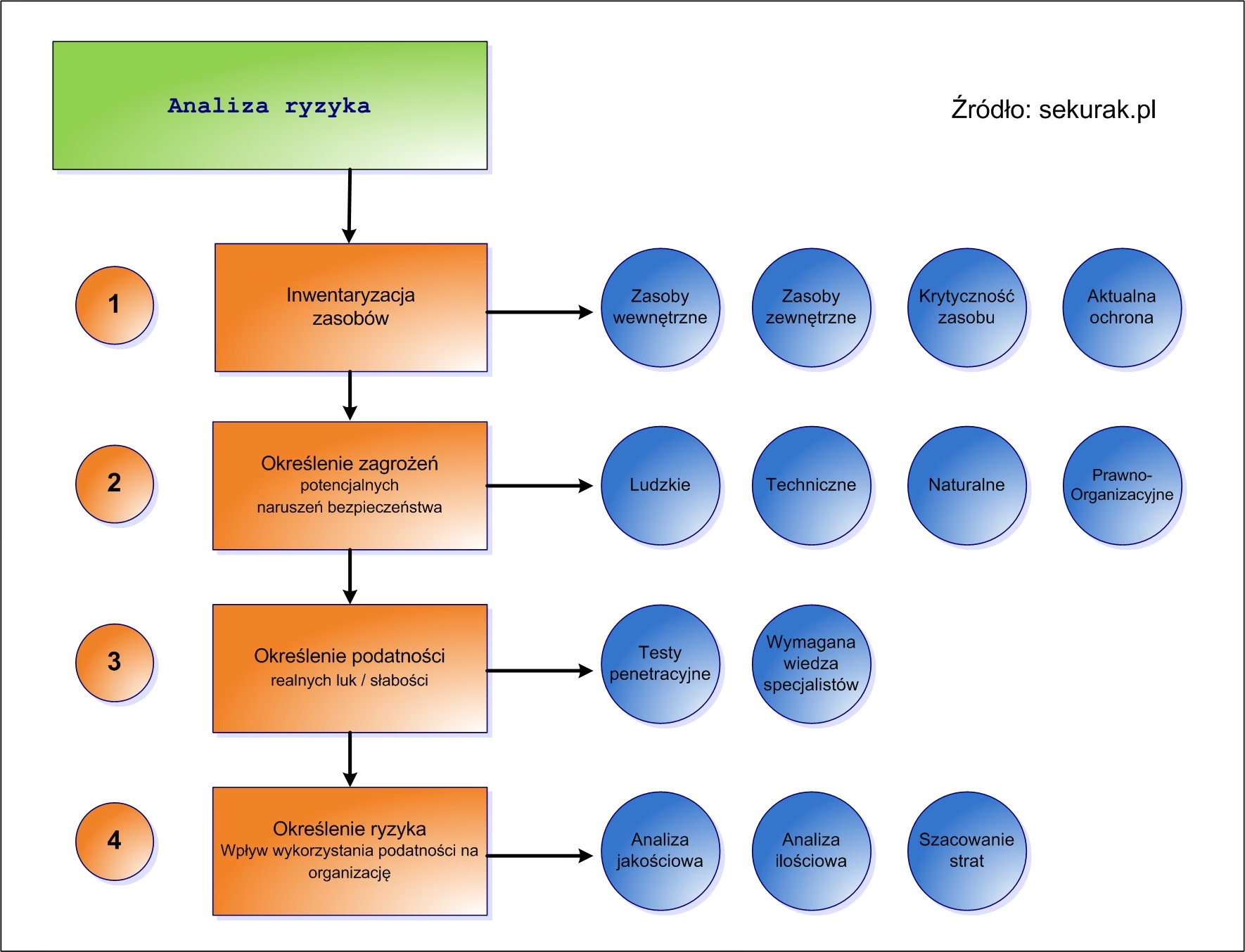

Proces oceny ryzyka w audycie wewnętrznym jest zazwyczaj iteracyjny i obejmuje kilka kluczowych etapów:

- Identyfikacja Ryzyk: Pierwszym krokiem jest identyfikacja potencjalnych ryzyk, które mogą utrudnić osiągnięcie celów organizacji. Źródła informacji mogą być różnorodne – od analizy dokumentów strategicznych, poprzez wywiady z kierownictwem, aż po analizę danych historycznych i trendów rynkowych. Ważne jest, aby spojrzeć na organizację z różnych perspektyw i uwzględnić zarówno ryzyka wewnętrzne (np. związane z procesami operacyjnymi), jak i zewnętrzne (np. zmiany regulacyjne, konkurencja).

- Analiza Ryzyk: Po identyfikacji ryzyk, następuje ich szczegółowa analiza. Na tym etapie ocenia się prawdopodobieństwo wystąpienia każdego ryzyka oraz potencjalny wpływ na organizację. Można stosować różne metody analizy, zarówno jakościowe (np. warsztaty eksperckie, scenariusze), jak i ilościowe (np. modelowanie statystyczne, analiza danych). Kluczowe jest zrozumienie przyczyn i skutków każdego ryzyka.

- Ocena Ryzyka: Na podstawie analizy, ryzyka są oceniane pod kątem ich istotności. Często stosuje się macierz ryzyka, która pozwala na wizualne przedstawienie ryzyk w oparciu o ich prawdopodobieństwo i wpływ. Ryzyka o wysokim prawdopodobieństwie i dużym wpływie są traktowane jako priorytetowe i wymagają natychmiastowego działania. Ocena ryzyka powinna uwzględniać również tolerancję ryzyka organizacji, czyli poziom ryzyka, który organizacja jest gotowa zaakceptować w dążeniu do swoich celów.

- Określenie Reakcji na Ryzyko: Po ocenie ryzyka, organizacja musi zdecydować, jak zareagować na poszczególne ryzyka. Możliwe strategie obejmują:

- Akceptację ryzyka: Gdy ryzyko jest niskie i koszt jego minimalizacji przewyższa potencjalne korzyści.

- Mitigację ryzyka: Wdrożenie kontroli wewnętrznych i innych działań mających na celu zmniejszenie prawdopodobieństwa lub wpływu ryzyka.

- Transfer ryzyka: Przeniesienie ryzyka na stronę trzecią, np. poprzez ubezpieczenie.

- Unikanie ryzyka: Wyeliminowanie działalności lub procesu, który generuje ryzyko.

- Monitorowanie i Przegląd Ryzyka: Ocena ryzyka nie jest jednorazowym działaniem, lecz ciągłym procesem. Ryzyka zmieniają się w czasie, pojawiają się nowe, a inne stają się mniej istotne. Dlatego ważne jest regularne monitorowanie ryzyk i przegląd ocen ryzyka, aby upewnić się, że są one nadal aktualne i adekwatne.

Rola Kontroli Wewnętrznej w Kontekście Ryzyka

Kontrole wewnętrzne odgrywają kluczową rolę w zarządzaniu ryzykiem. Są to procesy i procedury wdrożone przez organizację w celu zapewnienia rozsądnego poziomu pewności co do osiągnięcia celów w zakresie operacji, sprawozdawczości i zgodności. Audyt wewnętrzny ocenia skuteczność tych kontroli w kontekście zidentyfikowanych ryzyk. Po wdrożeniu kontroli, pozostaje ryzyko rezydualne, czyli ryzyko, które pozostaje po zastosowaniu mechanizmów kontrolnych. Celem jest sprowadzenie ryzyka rezydualnego do akceptowalnego poziomu.

Plan Audytu Oparty na Ryzyku

Metodologia oceny ryzyka ma bezpośredni wpływ na planowanie audytu wewnętrznego. Plan audytu oparty na ryzyku koncentruje się na obszarach organizacji, które są najbardziej narażone na ryzyko. Dzięki temu zasoby audytu są kierowane tam, gdzie mogą przynieść największą wartość i ochronę. Proces tworzenia planu audytu opartego na ryzyku zazwyczaj obejmuje:

- Przeprowadzenie Rocznej Oceny Ryzyka: Jak opisano wcześniej, ocena ryzyka jest kluczowym elementem planowania audytu. Wiele organizacji przeprowadza coroczną ocenę ryzyka, aby zaktualizować mapę ryzyk i dostosować plan audytu do zmieniającego się środowiska.

- Konsultacje z Kierownictwem: Audytorzy wewnętrzni współpracują z kierownictwem organizacji, aby zrozumieć ich perspektywę na ryzyka i priorytety. Te rozmowy pomagają w identyfikacji kluczowych obszarów do audytu.

- Analiza Budżetów i Programów: Przegląd budżetów i planowanych programów może ujawnić obszary o zwiększonym ryzyku lub istotności. Na przykład, nowe projekty lub znaczące zmiany w budżecie mogą wskazywać na obszary, które wymagają bliższej uwagi audytu.

- Systematyczna Ocena Czynników Ryzyka: Audytorzy wewnętrzni systematycznie oceniają czynniki ryzyka w różnych jednostkach organizacyjnych. Może to obejmować analizę danych, wskaźników kluczowych ryzyk (KRIs), oraz ocenę efektywności kontroli wewnętrznych.

- Prezentacja Planu Audytu do Zatwierdzenia: Na podstawie wyników oceny ryzyka, przygotowywany jest proponowany plan audytu. Plan ten jest zazwyczaj przedstawiany do zatwierdzenia kierownictwu wyższego szczebla, Komitetowi Audytu oraz zarządowi. Proces zatwierdzania zapewnia, że plan audytu jest zgodny ze strategicznymi celami organizacji i oczekiwaniami interesariuszy.

- Aktualizacja Planu Audytu: Plan audytu nie jest statyczny. Powinien być regularnie aktualizowany i dostosowywany w odpowiedzi na nowe ryzyka i zmieniające się warunki. Elastyczność planu audytu jest kluczowa dla jego skuteczności.

Kluczowe Elementy Metodologii Oceny Ryzyka

- Kompleksowość: Metodologia oceny ryzyka powinna obejmować wszystkie istotne obszary działalności organizacji i uwzględniać różnorodne rodzaje ryzyk.

- Systematyczność: Proces oceny ryzyka powinien być systematyczny i powtarzalny, aby zapewnić spójność i porównywalność ocen w czasie.

- Obiektywizm: Ocena ryzyka powinna być jak najbardziej obiektywna i oparta na faktach i danych, a nie tylko na intuicji lub opiniach.

- Zaangażowanie Kierownictwa: Skuteczna ocena ryzyka wymaga aktywnego zaangażowania kierownictwa na wszystkich szczeblach organizacji.

- Dostosowanie do Kontekstu: Metodologia oceny ryzyka powinna być dostosowana do specyfiki organizacji, jej branży, kultury i celów.

Korzyści z Planowania Audytu Opartego na Ryzyku

Planowanie audytu oparte na ryzyku przynosi szereg korzyści dla organizacji:

- Skoncentrowanie na Najważniejszych Ryzykach: Zapewnia, że audyt koncentruje się na obszarach o największym potencjalnym wpływie na cele organizacji.

- Efektywne Wykorzystanie Zasobów Audytu: Optymalizuje wykorzystanie ograniczonych zasobów audytu, kierując je tam, gdzie są najbardziej potrzebne.

- Zwiększenie Wartości Dodanej Audytu: Audyt oparty na ryzyku ma większą szansę na przyniesienie realnej wartości dodanej dla organizacji, poprzez identyfikację i pomoc w zarządzaniu kluczowymi ryzykami.

- Lepsza Komunikacja z Kierownictwem: Proces oceny ryzyka i planowania audytu oparty na ryzyku sprzyja lepszej komunikacji i współpracy między audytem wewnętrznym a kierownictwem.

- Proaktywne Zarządzanie Ryzykiem: Pomaga organizacji w proaktywnym podejściu do zarządzania ryzykiem, zamiast reaktywnego reagowania na problemy.

Najczęściej Zadawane Pytania (FAQ)

- Jak często powinna być przeprowadzana ocena ryzyka w audycie wewnętrznym?

Ocena ryzyka powinna być przeprowadzana co najmniej raz w roku, w celu aktualizacji planu audytu. Jednak w dynamicznie zmieniającym się środowisku, warto rozważyć częstsze przeglądy, szczególnie w przypadku istotnych zmian w organizacji lub otoczeniu biznesowym. - Kto powinien być zaangażowany w proces oceny ryzyka?

Proces oceny ryzyka powinien angażować różne poziomy kierownictwa, ekspertów z różnych dziedzin, a także audytorów wewnętrznych. Współpraca i różnorodność perspektyw są kluczowe dla kompleksowej i obiektywnej oceny ryzyka. - Jakie metody można stosować w ocenie ryzyka?

Istnieje wiele metod oceny ryzyka, zarówno jakościowych, jak i ilościowych. Do metod jakościowych należą m.in. warsztaty eksperckie, burze mózgów, analiza scenariuszowa. Metody ilościowe obejmują analizę statystyczną, modelowanie, symulacje. Wybór metody zależy od specyfiki ryzyka i dostępnych danych. - Czy ocena ryzyka jest obowiązkowa dla wszystkich organizacji?

Chociaż ocena ryzyka nie jest prawnie obowiązkowa dla wszystkich organizacji, jest uważana za dobrą praktykę zarządzania i jest zalecana przez standardy audytu wewnętrznego. Dla niektórych sektorów i organizacji, regulacje prawne mogą wymagać formalnego procesu zarządzania ryzykiem, co pośrednio implikuje konieczność oceny ryzyka. - Jak ocena ryzyka wpływa na zakres audytu?

Ocena ryzyka bezpośrednio wpływa na zakres audytu. Obszary o wyższym ryzyku rezydualnym są zazwyczaj wybierane do audytu częściej i z większą intensywnością. Audytorzy koncentrują się na ocenie kontroli wewnętrznych i zarządzania ryzykiem w tych obszarach, aby pomóc organizacji w minimalizacji ryzyka i osiągnięciu celów.

Podsumowanie

Metodologia oceny ryzyka jest nieodłącznym elementem skutecznego audytu wewnętrznego. Pozwala organizacjom na proaktywne identyfikowanie, analizowanie i zarządzanie ryzykami, które mogą zagrażać osiągnięciu ich celów. Poprzez planowanie audytu oparte na ryzyku, audyt wewnętrzny staje się bardziej strategiczny, efektywny i wartościowy dla organizacji. Inwestycja w solidną metodologię oceny ryzyka jest inwestycją w bezpieczeństwo, stabilność i sukces długoterminowy organizacji.

Jeśli chcesz poznać inne artykuły podobne do Metodologia Oceny Ryzyka w Audycie Wewnętrznym, możesz odwiedzić kategorię Audyt.