21/08/2023

W dzisiejszym złożonym i dynamicznym środowisku biznesowym, organizacje stają w obliczu różnorodnych ryzyk, które mogą zagrażać ich celom i stabilności. W tym kontekście, audyt wewnętrzny wyłania się jako funkcja o kluczowym znaczeniu, wspierająca zarząd i kierownictwo w efektywnym zarządzaniu tymi ryzykami i osiąganiu strategicznych zamierzeń. Ale jaka dokładnie jest rola audytu wewnętrznego? Niniejszy artykuł ma na celu dogłębne zbadanie tej istotnej funkcji, wyjaśniając jej definicję, zakres działania, wartość dodaną oraz różnice w stosunku do audytu zewnętrznego.

- Czym Jest Audyt Wewnętrzny? Definicja i Zakres Działania

- Wartość Dodana Audytu Wewnętrznego dla Organizacji

- Audyt Wewnętrzny a Audyt Zewnętrzny: Kluczowe Różnice

- Kluczowe Pojęcia w Audycie Wewnętrznym: Definicje

- Rola Audytora Wewnętrznego w Organizacji: Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym Jest Audyt Wewnętrzny? Definicja i Zakres Działania

Audyt wewnętrzny to niezależna i obiektywna działalność doradcza i zapewniająca, mająca na celu dodanie wartości i usprawnienie operacji organizacji. Pomaga organizacji w osiągnięciu jej celów poprzez systematyczną i zdyscyplinowaną ocenę i doskonalenie skuteczności procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego. Kluczowym aspektem audytu wewnętrznego jest jego niezależność. Audytorzy wewnętrzni działają niezależnie od operacji, które oceniają, raportując bezpośrednio do zarządu, zazwyczaj poprzez komitet audytu. Taka struktura raportowania zapewnia obiektywny nadzór i skuteczne zarządzanie.

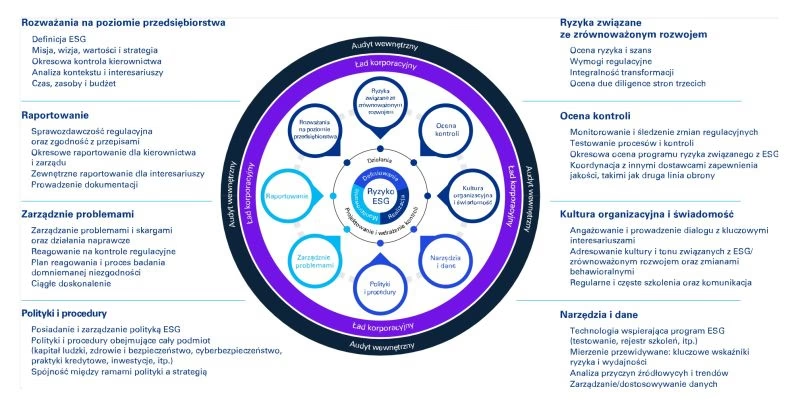

Zadaniem audytorów wewnętrznych jest ocena, jak skutecznie identyfikowane, zarządzane i minimalizowane są ryzyka w organizacji. Oceniają jakość procesów zarządzania ryzykiem, systemów kontroli wewnętrznej i procesów ładu korporacyjnego we wszystkich obszarach działalności organizacji. W przeciwieństwie do powszechnego przekonania, zakres audytu wewnętrznego nie ogranicza się jedynie do ryzyk finansowych. Obejmuje on również ryzyka niefinansowe, takie jak:

- Ryzyko reputacyjne: związane z potencjalnym uszczerbkiem na reputacji organizacji w wyniku nieetycznego postępowania wobec klientów, pracowników lub innych interesariuszy.

- Ryzyko związane z bezpieczeństwem i higieną pracy: dotyczące potencjalnych wypadków i problemów zdrowotnych w miejscu pracy.

- Ryzyko związane z awarią dostawców: wynikające z potencjalnych problemów z łańcuchem dostaw i niezawodnością dostawców.

- Ryzyko finansowe: obejmujące ryzyka związane z zarządzaniem finansami, płynnością, i stabilnością finansową organizacji.

- Ryzyko cyberbezpieczeństwa: związane z potencjalnymi atakami cybernetycznymi i naruszeniami danych.

- Ryzyko związane z łańcuchem dostaw: szersze ryzyka związane z całym łańcuchem dostaw, w tym etyczne i zrównoważone praktyki.

- Ryzyko ESG (Environmental, Social, and Governance): ryzyka środowiskowe, społeczne i związane z ładem korporacyjnym, w tym ryzyko związane ze zmianami klimatycznymi oraz inicjatywy dotyczące różnorodności i inkluzji.

Po dokonaniu oceny, audytorzy wewnętrzni przedstawiają swoje ustalenia bezpośrednio kierownictwu wyższego szczebla oraz komitetowi audytu zarządu. Ta niezależna i bezpośrednia ścieżka raportowania jest kluczowa dla zapewnienia, że wyniki audytu są traktowane poważnie i prowadzą do realnych usprawnień.

Wartość Dodana Audytu Wewnętrznego dla Organizacji

Audyt wewnętrzny nie tylko ocenia ryzyka, ale również aktywnie przyczynia się do poprawy praktyk organizacyjnych. Dzięki swojej wiedzy na temat zarządzania ryzykiem, audytorzy wewnętrzni mogą pełnić rolę konsultantów, doradzając i działając jako katalizator zmian. Na przykład, w przypadku realizacji nowego, dużego projektu, audytor wewnętrzny może pomóc w zapewnieniu, że ryzyka projektu są jasno zidentyfikowane, ocenione i odpowiednio zarządzane.

Działalność audytu wewnętrznego dodaje wartość organizacji (i jej interesariuszom), dostarczając obiektywne i istotne zapewnienia oraz przyczyniając się do skuteczności i efektywności procesów ładu korporacyjnego, zarządzania ryzykiem i kontroli.

Audyt Wewnętrzny a Audyt Zewnętrzny: Kluczowe Różnice

Często spotykamy się z terminem „audytor”, co dla wielu osób kojarzy się z audytem finansowym. Warto jednak wyraźnie rozróżnić audyt wewnętrzny od audytu zewnętrznego. Audytorzy zewnętrzni analizują i testują sprawozdania finansowe, aby upewnić się, że przedstawiają one rzetelny i uczciwy obraz sytuacji finansowej organizacji. Jak sama nazwa wskazuje, audytorzy zewnętrzni muszą być zewnętrzni wobec organizacji, której sprawozdania są badane.

Audytorzy wewnętrzni natomiast nie badają sprawozdań finansowych organizacji, chociaż mogą audytować wszelkie mechanizmy ładu korporacyjnego lub kontrole ryzyka związane z procesem audytu zewnętrznego. Podsumowując, audyt zewnętrzny skupia się na wiarygodności sprawozdań finansowych, podczas gdy audyt wewnętrzny ma szerszy zakres, koncentrując się na efektywności zarządzania ryzykiem, kontroli i ładu korporacyjnego.

Kluczowe Pojęcia w Audycie Wewnętrznym: Definicje

Aby lepiej zrozumieć rolę audytu wewnętrznego, warto zapoznać się z kilkoma kluczowymi definicjami:

| Pojęcie | Definicja |

|---|---|

| Dodawanie Wartości | Działalność audytu wewnętrznego dodaje wartość organizacji (i jej interesariuszom), gdy dostarcza obiektywne i istotne zapewnienia oraz przyczynia się do skuteczności i efektywności procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego. |

| Adekwatna Kontrola | Występuje, gdy kierownictwo zaplanowało i zorganizowało (zaprojektowało) działania w sposób zapewniający racjonalną pewność, że ryzyka organizacji są skutecznie zarządzane, a cele i zadania organizacji zostaną osiągnięte sprawnie i ekonomicznie. |

| Usługi Zapewniające | Obiektywne badanie dowodów w celu dostarczenia niezależnej oceny procesów ładu korporacyjnego, zarządzania ryzykiem i kontroli w organizacji. Przykłady mogą obejmować zaangażowanie finansowe, dotyczące wydajności, zgodności, bezpieczeństwa systemów i należytej staranności. |

| Karta Audytu Wewnętrznego | Formalny dokument, który definiuje cel, uprawnienia i odpowiedzialność działalności audytu wewnętrznego. Karta audytu wewnętrznego określa pozycję działalności audytu wewnętrznego w organizacji; upoważnia dostęp do dokumentów, personelu i majątku fizycznego istotnego dla wykonywania zadań audytowych; i określa zakres działalności audytu wewnętrznego. |

| Dyrektor Audytu Wewnętrznego | Osoba na stanowisku kierowniczym odpowiedzialna za skuteczne zarządzanie działalnością audytu wewnętrznego zgodnie z kartą audytu wewnętrznego i Definicją Audytu Wewnętrznego, Kodeksem Etyki IIA i Standardami. Dyrektor audytu wewnętrznego (DAW) posiada odpowiednie certyfikaty i kwalifikacje zawodowe. Konkretny tytuł stanowiska DAW może się różnić w różnych organizacjach. |

| Kodeks Etyki | Kodeks Etyki The Institute of Internal Auditors (IIA) to Zasady odnoszące się do zawodu i praktyki audytu wewnętrznego oraz Zasady Postępowania, które opisują zachowanie oczekiwane od audytorów wewnętrznych. Kodeks Etyki ma zastosowanie zarówno do stron, jak i podmiotów świadczących usługi audytu wewnętrznego. Celem Kodeksu Etyki jest promowanie kultury etycznej w globalnym zawodzie audytora wewnętrznego. |

| Konflikt Interesów | Każda relacja, która jest lub wydaje się być sprzeczna z najlepszym interesem organizacji. Konflikt interesów naruszyłby zdolność danej osoby do obiektywnego wykonywania swoich obowiązków i odpowiedzialności. |

| Usługi Doradcze | Działania doradcze i powiązane usługi dla klientów, których charakter i zakres są uzgadniane z klientem, mają na celu dodanie wartości i usprawnienie procesów ładu korporacyjnego, zarządzania ryzykiem i kontroli organizacji, bez przyjmowania przez audytora wewnętrznego odpowiedzialności kierowniczej. Przykłady obejmują doradztwo, porady, facylitację i szkolenia. |

| Kontrola | Wszelkie działania podejmowane przez kierownictwo, zarząd i inne strony w celu zarządzania ryzykiem i zwiększenia prawdopodobieństwa osiągnięcia ustalonych celów i zadań. Kierownictwo planuje, organizuje i kieruje wykonywaniem wystarczających działań, aby zapewnić racjonalną pewność, że cele i zadania zostaną osiągnięte. |

| Środowisko Kontroli | Postawa i działania zarządu i kierownictwa dotyczące znaczenia kontroli w organizacji. Środowisko kontroli zapewnia dyscyplinę i strukturę dla osiągnięcia podstawowych celów systemu kontroli wewnętrznej. Środowisko kontroli obejmuje następujące elementy:

|

| Zaangażowanie | Konkretne zadanie, czynność lub przegląd audytu wewnętrznego, takie jak audyt wewnętrzny, przegląd samooceny kontroli, badanie oszustw lub doradztwo. Zaangażowanie może obejmować wiele zadań lub czynności mających na celu osiągnięcie określonego zestawu powiązanych celów. |

| Cele Zaangażowania | Szerokie oświadczenia opracowane przez audytorów wewnętrznych, które definiują zamierzone osiągnięcia zaangażowania. |

| Program Pracy Zaangażowania | Znany również jako Program Audytu, jest dokumentem, który zawiera listę procedur, które należy wykonać podczas zaangażowania, zaprojektowanych w celu osiągnięcia celów zaangażowania. |

| Ład Korporacyjny | Połączenie procesów i struktur wdrożonych przez zarząd w celu informowania, kierowania, zarządzania i monitorowania działań organizacji w kierunku osiągnięcia jej celu. |

| Utrata Niezależności | Utrata niezależności organizacyjnej i obiektywizmu indywidualnego może obejmować osobiste konflikty interesów, ograniczenia zakresu, ograniczenia dostępu do dokumentów, personelu i majątku oraz ograniczenia zasobów (finansowanie). |

| Niezależność | Wolność od warunków, które zagrażają zdolności działalności audytu wewnętrznego do wykonywania obowiązków audytu wewnętrznego w sposób bezstronny. |

| Działalność Audytu Wewnętrznego | Dział, wydział, zespół konsultantów lub inny praktyk(cy), który świadczy niezależne, obiektywne usługi zapewniające i doradcze, mające na celu dodanie wartości i usprawnienie operacji organizacji. |

| Międzynarodowe Standardy Praktyki Zawodowej Audytu Wewnętrznego (IPPF) | Znane również jako Standardy IIA, są ramami koncepcyjnymi, które organizują autorytatywne wytyczne ogłoszone przez IIA. Składają się z dwóch kategorii: 1) obowiązkowej i 2) zdecydowanie zalecanej. |

| Obiektywizm | Bezstronna postawa umysłowa, która pozwala audytorom wewnętrznym wykonywać zadania w taki sposób, aby wierzyli w swój produkt pracy i aby nie dokonywano żadnych kompromisów jakościowych. Obiektywizm wymaga, aby audytorzy wewnętrzni nie podporządkowywali swojego osądu w sprawach audytowych innym. |

| Ogólna Opinia | Ocena, wniosek i/lub inny opis wyników dostarczony przez dyrektora audytu wewnętrznego, odnoszący się, na szerokim poziomie, do procesów ładu korporacyjnego, zarządzania ryzykiem i/lub kontroli organizacji. Ogólna opinia jest profesjonalnym osądem dyrektora audytu wewnętrznego opartym na wynikach szeregu indywidualnych zadań i innych działań za określony przedział czasu. |

| Apetyt na Ryzyko | Poziom ryzyka, który organizacja jest skłonna zaakceptować. |

| Zarządzanie Ryzykiem | Proces identyfikacji, oceny, zarządzania i kontroli potencjalnych zdarzeń lub sytuacji w celu zapewnienia racjonalnej pewności co do osiągnięcia celów organizacji. |

Rola Audytora Wewnętrznego w Organizacji: Podsumowanie

Podsumowując, rola audytora wewnętrznego w organizacji jest wielowymiarowa i kluczowa dla jej sukcesu. Głównym zadaniem audytora wewnętrznego jest zapewnienie, że kontrole wewnętrzne firmy i polityka zarządzania ryzykiem działają prawidłowo. Audytorzy wewnętrzni, poprzez swoją niezależną i obiektywną ocenę, pomagają organizacjom:

- Zidentyfikować i zarządzać ryzykami, zarówno finansowymi, jak i niefinansowymi.

- Wzmocnić systemy kontroli wewnętrznej i zapewnić ich skuteczność.

- Poprawić procesy ładu korporacyjnego i zwiększyć transparentność.

- Zwiększyć efektywność operacyjną i osiągnąć cele strategiczne.

- Budować zaufanie interesariuszy do organizacji.

Najczęściej Zadawane Pytania (FAQ)

- Czy audyt wewnętrzny jest obowiązkowy?

- Nie we wszystkich organizacjach audyt wewnętrzny jest obligatoryjny z mocy prawa. Jednakże, coraz więcej organizacji, doceniając wartość audytu wewnętrznego, decyduje się na wdrożenie tej funkcji, uznając ją za kluczową dla sprawnego zarządzania i minimalizacji ryzyka.

- Kto korzysta z raportów audytu wewnętrznego?

- Raporty audytu wewnętrznego są zazwyczaj kierowane do kierownictwa wyższego szczebla, komitetu audytu zarządu oraz zarządu. Informacje zawarte w raportach są wykorzystywane do podejmowania decyzji strategicznych, poprawy procesów i wzmocnienia kontroli.

- Jak często przeprowadzany jest audyt wewnętrzny?

- Częstotliwość audytu wewnętrznego zależy od wielu czynników, takich jak wielkość i złożoność organizacji, poziom ryzyka, branża oraz specyficzne potrzeby. Niektóre audyty mogą być przeprowadzane rocznie, inne kwartalnie, a jeszcze inne ad hoc, w zależności od potrzeb.

- Czy audytor wewnętrzny jest odpowiedzialny za wykrywanie oszustw?

- Chociaż wykrywanie oszustw nie jest głównym celem audytu wewnętrznego, audytorzy wewnętrzni są odpowiedzialni za ocenę ryzyka oszustw i adekwatności kontroli w celu zapobiegania i wykrywania oszustw. W przypadku wykrycia potencjalnych nieprawidłowości, audytorzy wewnętrzni są zobowiązani do ich zgłoszenia i dalszego zbadania.

Podsumowanie

Audyt wewnętrzny odgrywa niezastąpioną rolę w nowoczesnej organizacji. Jego niezależność, obiektywizm i szeroki zakres działania czynią go kluczowym elementem systemu zarządzania i nadzoru. Poprzez systematyczną ocenę i doskonalenie procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego, audyt wewnętrzny wspiera organizacje w osiąganiu ich celów, budowaniu wartości i zapewnianiu długoterminowego sukcesu.

Jeśli chcesz poznać inne artykuły podobne do Rola Audytu Wewnętrznego w Organizacji, możesz odwiedzić kategorię Rachunkowość.