30/06/2025

W dzisiejszym złożonym środowisku biznesowym, kontrola wewnętrzna stanowi fundament solidnego zarządzania i zrównoważonego rozwoju każdej organizacji. Ocena systemu kontroli wewnętrznej w audycie jest kluczowym procesem, który pozwala na identyfikację i minimalizację ryzyk, zapewniając wiarygodność sprawozdań finansowych i efektywność operacyjną. Ale na czym dokładnie polega ta ocena i dlaczego jest tak istotna?

Czym jest Ocena Systemu Kontroli Wewnętrznej?

Ocena systemu kontroli wewnętrznej to proces, w ramach którego audytorzy badają skuteczność mechanizmów kontrolnych wdrożonych przez organizację. Kontrole wewnętrzne to zbiór polityk i procedur, które przedsiębiorstwo ustanawia w celu ochrony swoich aktywów, zapewnienia rzetelności informacji finansowych, promowania odpowiedzialności i zapobiegania oszustwom. Ich celem jest minimalizacja ryzyk biznesowych i operacyjnych, a także zapewnienie zgodności z przepisami prawa i regulacjami.

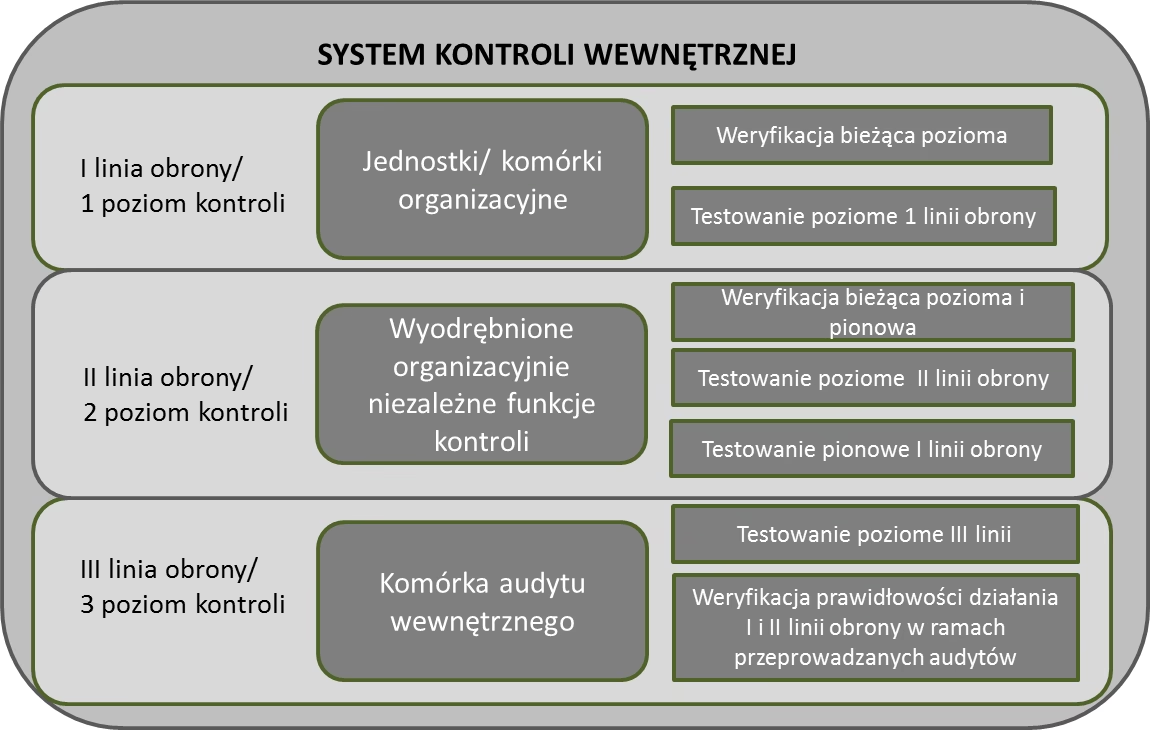

Proces oceny może być przeprowadzany przez różne podmioty, w tym:

- Dział audytu wewnętrznego organizacji, jako część bieżącego monitorowania i doskonalenia procesów.

- Audytorów zewnętrznych, w ramach badania sprawozdań finansowych, aby ocenić ryzyko istotnych nieprawidłowości.

- Organy regulacyjne, w ramach nadzoru i egzekwowania zgodności z przepisami.

Etapy Oceny Systemu Kontroli Wewnętrznej

Ocena systemu kontroli wewnętrznej jest procesem systematycznym, składającym się z kilku kluczowych etapów:

1. Identyfikacja Kluczowych Kontroli

Pierwszym krokiem jest identyfikacja kluczowych kontroli, które mają za zadanie minimalizować najważniejsze ryzyka dla organizacji. Ryzyka te mogą dotyczyć różnych obszarów, takich jak:

- Sprawozdawczość finansowa: ryzyko błędów lub oszustw w sprawozdaniach finansowych.

- Procesy operacyjne: ryzyko nieefektywności, strat lub nieprawidłowości w działaniach operacyjnych.

- Zgodność z przepisami: ryzyko naruszenia przepisów prawa, regulacji i standardów.

Kluczowe kontrole to te, które mają największy wpływ na minimalizację tych ryzyk. Przykłady takich kontroli mogą obejmować:

- Autoryzacja transakcji: wymaganie zatwierdzenia transakcji przez odpowiednie osoby.

- Separacja obowiązków: podział zadań pomiędzy różne osoby, aby uniemożliwić jednej osobie kontrolę nad całym procesem.

- Uzgodnienia i rekonsyliacje: regularne porównywanie danych i wyjaśnianie różnic.

- Kontrole fizyczne: zabezpieczenia fizyczne aktywów, takie jak magazyny zamknięte na klucz, systemy alarmowe.

- Kontrole IT: zabezpieczenia systemów informatycznych, takie jak hasła, firewalle, kontrola dostępu.

2. Ocena Skuteczności Projektu Kontroli (Design Effectiveness)

Po zidentyfikowaniu kluczowych kontroli, audytorzy oceniają skuteczność ich projektu. Oznacza to sprawdzenie, czy dane kontrole są odpowiednio zaprojektowane, aby skutecznie zapobiegać lub wykrywać błędy, oszustwa lub niezgodności. Na tym etapie audytorzy analizują dokumentację procesów, struktury organizacyjne, konfiguracje systemów i przeprowadzają wywiady z pracownikami. Chodzi o zrozumienie, jak kontrola powinna działać w teorii.

Przykładowo, ocena skuteczności projektu kontroli nad procesem zakupu może obejmować sprawdzenie:

- Czy istnieje formalna procedura zakupu, opisująca kroki procesu i odpowiedzialności?

- Czy system wymaga zatwierdzenia zamówień powyżej określonej kwoty przez kierownika działu?

- Czy istnieje proces weryfikacji faktur z zamówieniami i dokumentami odbioru towaru?

Jeśli projekt kontroli jest oceniony jako nieskuteczny (np. procedura zakupu nie zawiera wymogu autoryzacji zamówień), audytorzy przechodzą do etapu raportowania braków kontroli.

3. Testowanie Efektywności Operacyjnej Kontroli (Operating Effectiveness)

Jeśli kontrole są uznane za odpowiednio zaprojektowane, kolejnym krokiem jest testowanie ich efektywności operacyjnej. Ten etap polega na sprawdzeniu, czy kontrole działają w praktyce tak, jak zostały zaprojektowane. Audytorzy stosują różne techniki testowania, takie jak:

- Obserwacja: obserwowanie, jak pracownicy wykonują procedury kontrolne.

- Ponowne wykonanie kontroli: samodzielne wykonanie procedury kontrolnej przez audytora, aby sprawdzić, czy działa prawidłowo.

- Inspekcja dokumentacji: badanie dokumentów potwierdzających wykonanie kontroli, np. podpisanych formularzy autoryzacji, dokumentów rekonsyliacji.

- Wywiady: rozmowy z pracownikami odpowiedzialnymi za kontrole, aby uzyskać informacje o ich funkcjonowaniu.

Testowanie efektywności operacyjnej polega na doborze próby transakcji lub procesów i sprawdzeniu, czy kontrole były stosowane konsekwentnie i skutecznie w praktyce. Przykładowo, w ramach testowania kontroli nad procesem zakupu, audytorzy mogą wybrać losową próbę faktur i sprawdzić, czy dla każdej z nich:

- Zostało wystawione zamówienie zakupu.

- Zamówienie zostało zaakceptowane (jeśli kwota przekraczała limit).

- Towary zostały zweryfikowane z zamówieniem i fakturą przy odbiorze.

Jeśli testy wykażą, że kontrole nie działają efektywnie w praktyce (np. brak dokumentacji weryfikacji odbioru towaru w niektórych przypadkach), audytorzy identyfikują braki kontroli.

4. Raportowanie o Brakach Kontroli

Ostatnim etapem oceny jest raportowanie o brakach kontroli zidentyfikowanych w trakcie procesu. Braki kontroli to sytuacje, w których kontrole nie są zaprojektowane, wdrożone lub nie działają efektywnie, co zwiększa ryzyko wystąpienia błędów, oszustw lub niezgodności. Braki kontroli mogą mieć różny poziom istotności, od mniej istotnych deficjencji po poważne istotne słabości kontroli wewnętrznej.

Istotne słabości kontroli wewnętrznej to najbardziej poważny rodzaj braków, które stwarzają realne ryzyko istotnych nieprawidłowości w sprawozdaniach finansowych. Istotne słabości kontroli wewnętrznej muszą być raportowane kierownictwu i radzie dyrektorów, a w niektórych przypadkach, również ujawniane w raporcie rocznym firmy. Mniej istotne deficjencje są raportowane kierownictwu w celu podjęcia działań naprawczych.

Raportowanie braków kontroli jest kluczowe, ponieważ pozwala kierownictwu organizacji na podjęcie działań naprawczych, wzmocnienie systemu kontroli wewnętrznej i minimalizację ryzyka. Audytorzy często rekomendują konkretne działania, które organizacja powinna podjąć w celu usunięcia zidentyfikowanych braków.

Przykład Oceny Kontroli Wewnętrznej w Praktyce

Rozważmy firmę produkcyjną "ProdukcjaSA", która chce ocenić swoje kontrole wewnętrzne nad procesem zakupów, aby zapobiec oszustwom i zapewnić efektywne wykorzystanie zasobów.

1. Identyfikacja Kluczowych Kontroli: Audytorzy ProdukcjaSA identyfikują kontrole mające na celu zapobieganie nieautoryzowanym zakupom. Są to:

- Wymaganie zamówień zakupu dla wszystkich zakupów.

- Zatwierdzanie zamówień powyżej 10 000 PLN przez kierownika działu.

- Weryfikacja odbioru towarów z zamówieniem i fakturą dostawcy.

2. Ocena Skuteczności Projektu: Audytorzy oceniają, że te kontrole są logicznie zaprojektowane. Wymóg zamówień zakupu zapewnia dokumentację zakupów, zatwierdzanie zamówień wprowadza nadzór, a weryfikacja odbioru towarów zapewnia sprawdzenie, czy to, co zamówiono, zostało rzeczywiście dostarczone i prawidłowo zafakturowane.

3. Testowanie Efektywności Operacyjnej: Audytorzy wybierają próbę zakupów i sprawdzają, czy dla każdej z nich:

- Wystawiono zamówienie zakupu.

- Uzyskano zatwierdzenie (jeśli było wymagane).

- Odbiór towarów został zweryfikowany z zamówieniem i fakturą.

Okazuje się, że w kilku przypadkach dokumentacja weryfikacji odbioru towarów nie została prawidłowo wypełniona. Brakuje podpisów osób potwierdzających odbiór i daty weryfikacji.

4. Raportowanie o Brakach Kontroli: Audytorzy raportują ten brak kontroli kierownictwu ProdukcjaSA. Rekomendują wzmocnienie egzekwowania wymogu dokumentowania weryfikacji odbioru towarów oraz przeprowadzenie szkolenia dla pracowników w celu uświadomienia im znaczenia tej kontroli. Kierownictwo firmy wdraża te rekomendacje, poprawiając tym samym system kontroli wewnętrznej.

Ocena Kontroli Wewnętrznej a Audyt Wewnętrzny w Kontekście Systemu Zarządzania Jakością

Audyt wewnętrzny w kontekście systemu zarządzania jakością (SZJ), np. zgodnego z normą ISO 9001, ma szerszy zakres niż tylko ocena kontroli wewnętrznej w kontekście finansowym. Audyt wewnętrzny SZJ koncentruje się na ocenie zgodności i skuteczności systemu zarządzania jakością z wymaganiami normy i politykami organizacji.

Ocena kontroli wewnętrznej jest elementem audytu wewnętrznego SZJ, ale SZJ obejmuje znacznie więcej aspektów, takich jak:

- Procesy zarządzania jakością: planowanie jakości, nadzór nad dokumentacją i zapisami, działania korygujące i zapobiegawcze.

- Odpowiedzialność kierownictwa: zaangażowanie kierownictwa, polityka jakości, cele jakości.

- Zarządzanie zasobami: kompetencje pracowników, infrastruktura, środowisko pracy.

- Realizacja wyrobu: planowanie i sterowanie procesami, zakupy, produkcja i dostarczanie usług.

- Pomiary, analiza i doskonalenie: monitorowanie i pomiary, analiza danych, audyty wewnętrzne, doskonalenie.

Audytorzy wewnętrzni SZJ oceniają, czy procesy SZJ są wdrożone, utrzymywane i doskonalone, a także czy są one skuteczne w osiąganiu celów jakościowych organizacji i spełnianiu wymagań klientów. W ramach audytu SZJ, audytorzy mogą również oceniać kontrole wewnętrzne związane z procesami jakościowymi, np. kontrole nad procesem reklamacji, procesem kalibracji urządzeń pomiarowych, procesem szkolenia pracowników.

Podsumowując, ocena kontroli wewnętrznej jest kluczowym elementem zarówno audytu finansowego, jak i audytu wewnętrznego systemu zarządzania jakością. W audycie finansowym koncentruje się na kontrolach nad sprawozdawczością finansową, natomiast w audycie SZJ jest elementem szerszej oceny systemu zarządzania jakością, mającej na celu zapewnienie jakości produktów i usług oraz ciągłe doskonalenie procesów.

Najczęściej Zadawane Pytania (FAQ)

Co to jest kontrola wewnętrzna?

Kontrola wewnętrzna to proces, na który składają się wszystkie polityki i procedury przyjęte przez kierownictwo i osoby zarządzające jednostką w celu pomocy w osiągnięciu pewności co do możliwości osiągnięcia celów jednostki w zakresie rzetelności sprawozdawczości finansowej, skuteczności i efektywności operacji oraz zgodności z obowiązującymi przepisami prawa i regulacjami.

Dlaczego ocena kontroli wewnętrznej jest ważna?

Ocena kontroli wewnętrznej jest ważna, ponieważ:

- Wspiera zarządzanie ryzykiem: pomaga w identyfikacji i minimalizacji ryzyk.

- Zapewnia wiarygodność sprawozdań finansowych: wzmacnia zaufanie inwestorów i interesariuszy.

- Poprawia efektywność operacyjną: identyfikuje obszary do usprawnienia procesów.

- Zapewnia zgodność z przepisami: minimalizuje ryzyko kar i sankcji.

- Wspomaga podejmowanie decyzji: dostarcza kierownictwu informacji o stanie kontroli wewnętrznej.

Kto przeprowadza ocenę kontroli wewnętrznej?

Ocenę kontroli wewnętrznej mogą przeprowadzać:

- Dział audytu wewnętrznego organizacji.

- Audytorzy zewnętrzni (w ramach badania sprawozdań finansowych).

- Organy regulacyjne.

Jakie są rodzaje braków kontroli wewnętrznej?

Braki kontroli wewnętrznej można podzielić na:

- Deficjencje kontroli wewnętrznej: mniej istotne braki.

- Istotne słabości kontroli wewnętrznej: poważne braki stwarzające realne ryzyko istotnych nieprawidłowości.

Jak audyt wewnętrzny wspiera system zarządzania jakością?

Audyt wewnętrzny wspiera system zarządzania jakością poprzez:

- Ocenę zgodności SZJ z wymaganiami normy i politykami.

- Ocenę skuteczności procesów SZJ w osiąganiu celów jakościowych.

- Identyfikację obszarów do doskonalenia SZJ.

- Monitorowanie działań korygujących i zapobiegawczych.

- Dostarczanie kierownictwu informacji o stanie SZJ.

Ocena systemu kontroli wewnętrznej jest nie tylko wymogiem regulacyjnym i standardem audytorskim, ale przede wszystkim narzędziem wspierającym efektywne zarządzanie i budowanie wartości organizacji. Regularne i rzetelne przeprowadzanie tej oceny pozwala na ciągłe doskonalenie procesów, minimalizację ryzyk i zapewnienie zrównoważonego rozwoju przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Ocena Kontroli Wewnętrznej w Audycie: Kompleksowy Przewodnik, możesz odwiedzić kategorię Audyt.